点击上方蓝字关注,这很重要!一剑聊经济:知名财经独立评论者,长久研究经济与地缘大环境,文章点击率早已数千万。最近文章发出来越来越难了,由于审核原因,部分文章“阅后即焚”,希望有思想有前瞻眼光的朋友加学员微信,谨防失联。

房地产20年铁律难有例外!?

据现代经济特点,经济是呈现周期性波动的。而房地产市场也不例外,一般房地产市场分为4年左右的库存周期,以及20年大周期。很多筒子认为,内地房地产市场是没有周期的,20年来都是大牛市?实际上,内地房地产小周期是存在的,只不过在20年大牛市的背景下被忽略了。比如在08年和14年,房价都出现了明显的下行。而房地产20年的大周期,一般来说是无法抗拒的。日本的房地产从上个世纪60年代中期开始起飞,到了1990年,房地产泡沫破灭,东京房价在3个月内就下跌了50%。

而从1998年算起,内地房地产牛市也走了20年了。如今内地房地产周期实际上也到了最后的阶段了。目前这个20年周期已经发出了一些明显的信号,开始出现了分化,事实有些城市的房价已经在崩了。不过也有不少小白筒子认为房地产周期是不适合厉害大国经济系统的,这一点其实很难说服人,毕竟这是人类经济规律,现在只有等时间来证明了。

丢带幻想,房价是不可能上去了!

内地楼市已起风,美帝加息已经发酵一段时间,连锁反应已经传导到内地,但并没有直接引发加息,而是憋出来一个《管理办法》。咋一看与中下层没什么关系,其实提高了金融机构的资金透支,变相提高流动性,以避免因资金紧缺引发清算问题,最终保护的是国内流动性。美帝加息,是冲击,导致国内融资难度上升,流动性收紧,将会越来越明显。上面之所以没有选择加息,或是怕房地产掉坑里,房价彻底砸下去!

9月楼市数据出炉,依旧很稳?但现实并非如此,统计局数据,今年1-9月,新建商品住宅(含各类可售型政策房)成交面积同比增长5%多点,但如果看市场化的商品住宅,易居院跟踪的35个样本城市出现22%的同比下跌。分结构看,一线城市下跌超四成!全国楼市,实际降温程度,明显超过统计局数据!

楼市确实起风了,中介把价格挂上天并不难,卖出去却难,炒上去容易,套现不容易。具体情况一剑我认为有如下几条:

1、成本大效果却不好

楼市刺激不再来,不是因为不想再来,而是因为不好再来,来了也没用。楼市刺激的边际成本越来越大,边际效应却越来越小。

09年初,大国为了应对国际金融危机,推出了强力刺激,效果非常显著,大国成为最快从危机中走出来的郭嘉。2009-2010年厉害国经济迅速反弹,增速从2009年第一季度的6.2%强劲反弹到2010年第一季度的12.2%,同时外贸、工业、投资、消费大幅上升并迅速超过危机前的水平。这也是大国新世纪以来第一次大幅加杠杆,也导致2009-2010年全国房价翻倍,但复苏的结果和刺激所付出的风险成本相比,还是值得的。

金融危机后,大国出口恢复高速增长,仅用两年多的时间就实现了翻倍。由于货物出口依赖本地生产制造,也是本地实体经济和外部需求的一个风向标

但相比“四万亿”,2015年的宽松对经济推动收效甚微

2014年底开始的宽松曾连续六次降息、放松各城市限贷、针对房贷利率打折,最终导致各个城市楼市非理性繁荣,房价轮流翻倍、居民债务翻倍,但效果怎么样呢?这轮的效果使得经济增速仅仅从6.7%短暂回到6.9%,随后再度掉头向下到今年第三季度的6.0%,同期进出口总额基本持平,工业和消费增速没有反弹,实体经济日益困难,民间、企业、地方都进入了高杠杆状态,刺激房地产的代价已经远远超过其效果了。内地消费增速在“四万亿”后出现了显著反弹,但2015年以来的宽松并没有刺激到消费

在当下若有刺激的空间和效用,早就刺激了,目前楼市是潜在风险远大于刺激空间,再刺激或可能是最后一根稻草了。

2、楼价虚高动摇国本

房产作为价值最大的资产,其高估也成了资本外流的动力来源。一方面房价和租金上涨带动产业成本提高,厂商外迁带走大量资金和就业。另一方面,富裕阶层可能只需要卖几套房就可换得巨量的海外财富,推升房价泡沫相当于是送子弹给这些外流富人来打自己。

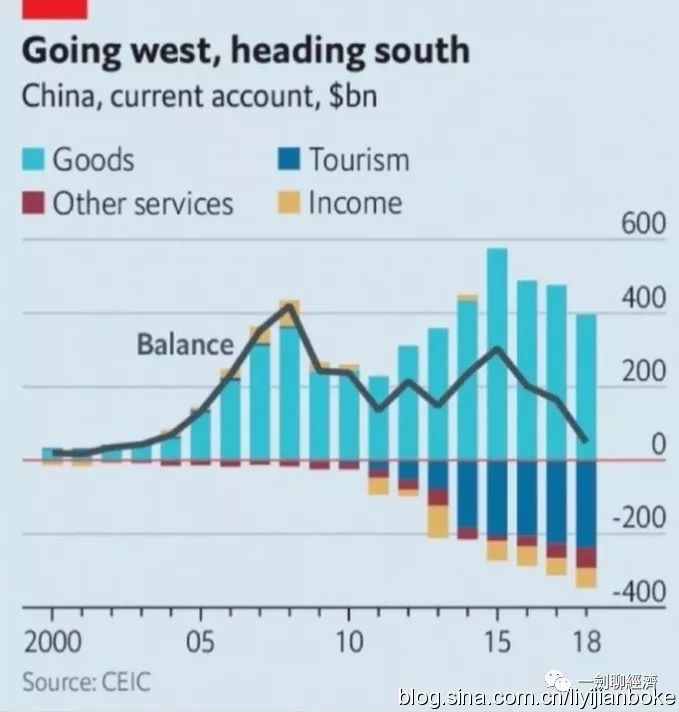

资本外流可以从经常账户的收支结构看出端倪,过去内地凭借世界工厂的地位赚取顺差,积累了大量外汇。但这几年开始,货物贸易顺差见顶下降,而外汇支出却在大幅增加,其中大部分是以“旅游”名义流出的,如果趋势维持下去,经常账户收支不久将会由正转负。

无论是真的旅游,还是在境外买房、投资股票,“旅游”都是一个购汇的万用借口。过去几年,在有大量经常账户顺差作补充的情况下,内地外汇储备从峰值的4万亿美元下降到3万亿出头,可推测资本外流规模超过了1万亿美元。

内地经常账户收支情况 2000-2018

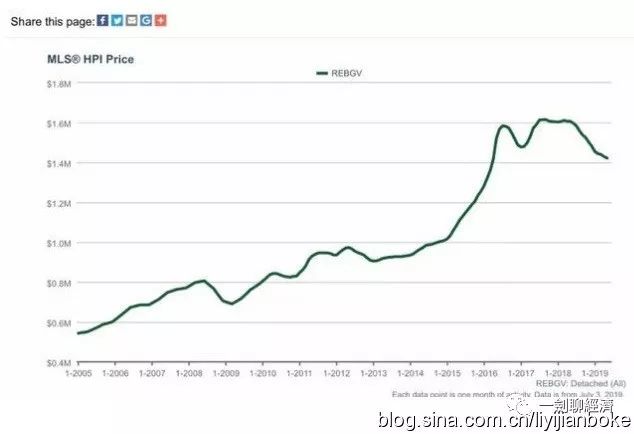

内地资金在北美影响力最大的地方当属加拿大温哥华,温哥华房价也在2015-2016年暴涨,幅度与节奏同内地一线城市房价暴涨几乎同步。2018年后伴随内地热点城市房地产降温,交易减少,加上当地的房地产政策,温哥华房价也转跌,这也太巧了。温哥华本地产业的造富能力不强,全靠海外资金输血,可以推测:在厉害大国楼市交易活跃的背景下,一定有不少钱从内地流向了加拿大。

温哥华房价 2005-2019

很难想象,在这种情况下再来一波房价大涨会是怎样的结果?怂恿着刺激楼市的人是真的在为郭嘉着想么?

3、个人债务已达极限

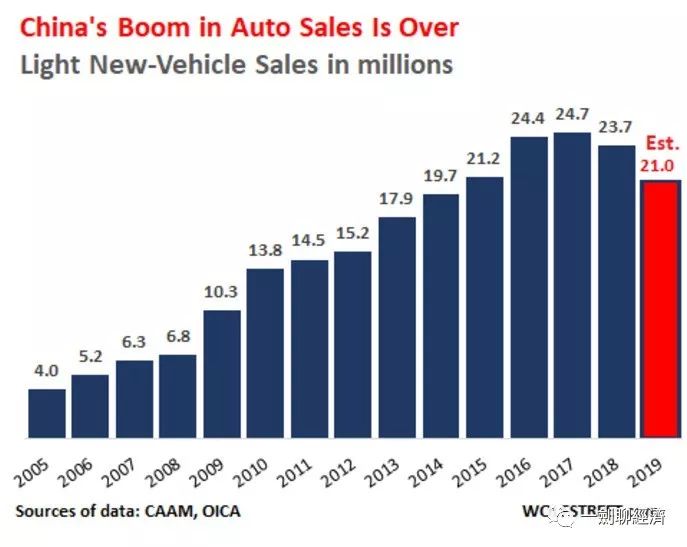

近两年“消费降级”成为一个热门词汇,汽车销量和手机出货量的断崖式下跌应证了“消费降级”不是一句空话。

2018年开始,新车销量开始下降,2019年进一步下降

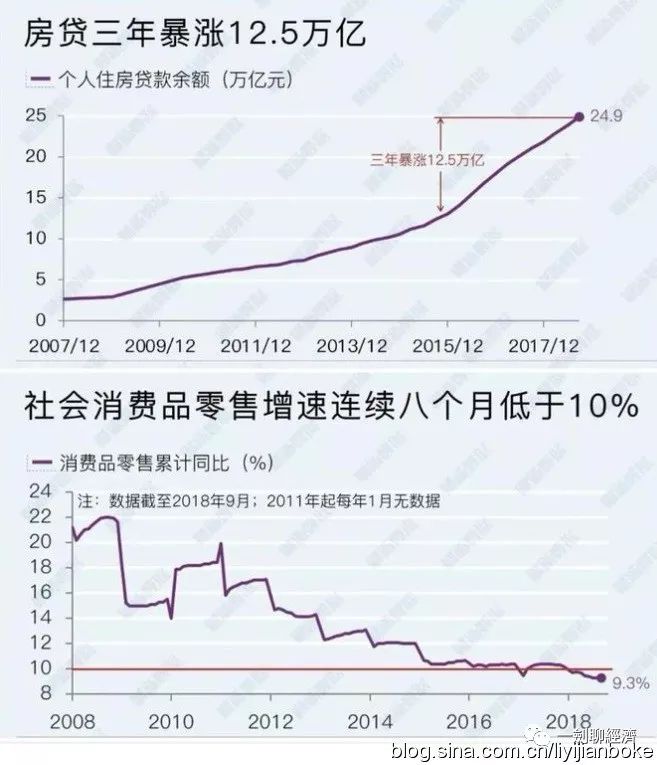

房贷是导致消费降级的重要因素,2018年,全国住房贷款余额达到24.9万亿元,其中有一半是近三年新增出来的,而同期全国社会消费品零售增速节节下滑,由于炒房泛滥,很多其他类型的中短期贷款(甚至包括信用卡)也涌入了楼市。

如果说过去国人爱买房是用闲钱买房,那现在可能是棺材本都拿出来了,因为买房带来的债务已经挤压到了消费。自2015年以来,民间财富遇到了几轮洗劫,包括股灾、“六个钱包”买房、互联网金融暴雷等等,有足够扛鼎能力的合格借款人越来越少,即使放松房地产信贷,恐怕也再难承受得住。

房贷暴涨的背后,消费增速下降

现在居民杠杆率为53.2%,这一数字和多数发达国家相比貌似并不高?但要考虑两个因素:一是发达国家居民社会福利保障相对完善,居民高负债的背后有保障和福利托底。二是内地居民收入占GDP的比例很低,大概只有50%,如果以收入为分母,杠杆率就超过100%了。

居民债务的风险还在于它分布的不均匀,在今年,杭州、厦门、深圳、珠海、广州、南京、合肥、苏州这八个城市“居民资金杠杆率”超过100%。

资金杠杆率超过100%的意思是:个人的总负债超过了总存款。看似好像没有问题,因为一个人在拥有100万存款的情况下有100万房贷也是很正常的,在某些炒客眼里甚至过于保守。但如果一个城市的平均杠杆率都超过100%,那就是非常危险的信号。因为杠杆在居民之间的分布是相当不均匀的,这样说可能比较好理解:一个城市内绝大多数人是有存款的,但有负债的只是一部分人甚至小部分人。因此,杠杆率的分母是全体市民存款贡献的,但分子只来自部分人的负债。所以在100%以上资金杠杆率的城市中,对于有负债的人群来说实际债务肯定已经远远多于存款,如果考虑负债者群体中债务分布的不均衡,那么高负债者的压力就更大了。

楼市或与中美贸易有关?

内地房价在经历这次金融问题中肯定会出现一个冰点,楼市从某角度也确实有要凉的迹象,老画一剑假设目前房地产的房价不涨,停留在目前的阶段,但是仅仅是这样的一个成本就已经是高得离谱了,贷款的利息,物业费,房屋折旧的损耗,按照目前的租售相比,想要依靠租房拿回成本简直是童话。

现在唯一可以指望的就是央妈继续放水,货币贬值,大家也可以思考下为何美帝会选择在这个时候和大国进行毛衣战呢?其实就是看准了楼市和汇市不能同时兼顾,如果继续放水汇率下跌,资金外流,肯定会有不少的企业逃离内地,这个时候内地肯定会出现大量的裁员,直接影响到了郭嘉GDP,其次也会动摇郭嘉的外汇储备,外储本金一旦动荡,拿什么和其它国家进行贸易呢?其实这也就是为什么之前美帝一直在针对华为的原因,所以央妈放水目前来看是不太可能的。

三四线楼市阵痛已开始,房价或急跌?

房价走势短期看库存长期看人口,目前已有的房地产面积够38亿人消化,从地域来看,绝不是所有城市的房地产都能顺利消化。刚需族任何时候都是最终买单的人,不过这次真正入坑的很大部分是有一定资产的人,真正需要担心的是那种本来已有一两套,通过杠杆变成三四套贷款房的人,只要有价无市,或限售卖不出去,或遭遇房地产税出台,那压力是相当大的。

很多筒子都坚信郭嘉不想房价大跌,很多房多们也相信这点,只不过市场规律,不会以个人或机构的意志而改变,该来的还是会来!早前十几年,房价有起伏但总体走势还是不断攀升,是基于国内人口基数大、特色政策等多个因素造成,出现经济周期拉长,市场规律失真等情况。而后面经济问题和各种问题复杂,且已到了20年周期的末尾,该来的总会来,若世界经济能蓬勃向上,房价就会一直涨,但这几年经济下行,房子多了该跌还是要跌的。

老画一剑评点:首先买房当量力而行,资金少贷款买房就要谨慎了,提醒上班族,不管是几零后,老画一剑我的用意就是告诫大家贷款买房要谨慎,特别是现在最高的股市6000点买房,东边买西边降!这里老画我算下买房和租房在经济稳定的大局背景下结果对比是什么?如果交首付30万贷款100万,30年的个人支出=贷款100万+利息110万+房税+物业管理费+维修费+装修费+家用电器费,实际是在没还完贷款前,等于每年用7.7万租房子住,这个时期每年租住费用是固定不可调控的,且贷款还完不会有存款!而租住30年支出=100万+简单的家用电器,房租可人为控制在2500~3500内,30年最少也能存150万。年龄相同都是30岁,30年后都60岁,贷款的筒子无存款只有有破旧不堪的房子,而租房的筒子至少有150万存款,想想那个活的自在点?房奴是什么?就是贷款被套牢,失去了60岁以前的自由人生,实际上后面大问题来了现金为王才是真正的硬道理,老画一剑我这里不便深入说而已!

大家可以想一下,李嘉诚清仓、王健林潘石屹清仓、经济砖家任~泽平的老板许家印目前六折抢跑,这些人精为什么要跑?大国房市是历史上规模最大的庞氏**,有大涨必有大跌,这是铁的规律时间终将证明。2015年四万亿救命了,不然早这个了,上面文章老画我也说的很清楚了,现在还敢这么放水么?经济再不转型,结果肯定很难看,一味想人为控制市场最终结果就是被市场反噬,前几年楼市被少数利益群体故意抬高,目的是赚最后一桶金,现在却不可继续这样了,后面各种事情复杂,老画我认为多事之秋下一切还是要以大局为重,郭嘉不可为了一小部分群体的利益而因小失大,目前未雨绸缪已经很紧急了,情况并非楼市经济这么简单,文章很多后面情况不便做深度分析,学员解读(收费)~

注:文章为老画一剑原创,原创不易,转载请注明作者(一剑聊经济),谢谢!

注:文章仅供参考!老画所有文章如果不妥,编辑可以随时删除。本博主要记录与分析未来大势的过程与趋势,经济、杂谈、情感、健康等。

老画一剑这些年潜心研究世界地缘宏观经济及未来大势,值此天下风云变幻,多事之秋,若想大事先知先觉,安身立命,请加Q群或者微信,讲解各方面经济情况及未来大势,提前做好预判立于不败之地!非常时刻报团取暖!

学员指导经济范围内各种内容!高级学员解读各深层问题,指导应对后面大事危机真正深刻内容,与老画共同进退安身立命,永不失联!敬请转发朋友圈!

讲解微信号:xuezhongxiuzhu

(学费200,学期一年,非诚勿扰)

一剑聊经济博客地址:

http://huazheyijian.blogchina.com/