重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

仓位分析

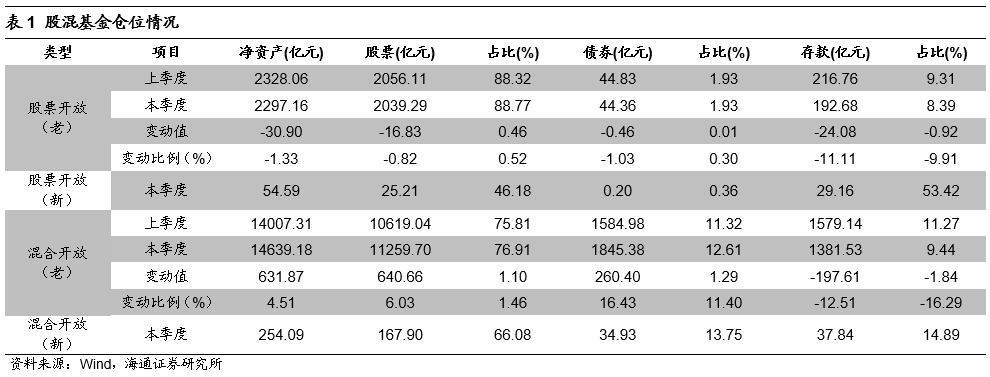

1. 仓位分析:股混基金仓位小幅上升

2019年基金三季报已披露完毕。整体来看,相较于2019年二季报数据,公募基金的整体仓位有小幅度上升,使用加权平均方法计算的权益基金整体仓位78.52%,较上季度上升0.93个百分点。

1.1 仓位整体有小幅上升

2019年三季度,整体来看A股市场波动较大,观望情绪浓重。一方面,国内经济数据疲弱、降息预期落空等因素压制A股上涨,而央行降准加之外围风险因素逐渐平息,托底市场。截至2019年9月30日,三季度上证综指下跌2.47%,深证成指上涨2.92%。风格上,成长表现优于价值。行业方面,29个中信一级行业中11个行业收益为正,其余18个行业收益为负,其中涨幅相对较大的行业为电子元器件、医药、计算机、食品饮料、餐饮旅游,涨幅较小的行业为钢铁、有色金属、商贸零售、建筑、石油石化。

截至2019年9月30日,主动股票型(老)基金股票仓位约88.77%,较上季度上升0.46个百分点,混合型(老)基金平均股票仓位76.91%,较上季度上升1.10个百分点,整体较上一季度主动股混基金仓位有小幅上升。

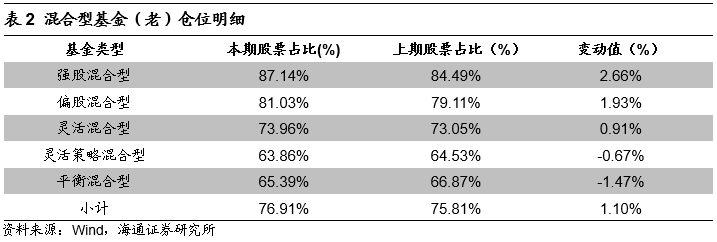

从混合型基金明细看,强股混合和偏股混合型基金仓位依然较高,分别为87.14%和81.03%,灵活策略混合型基金的仓位最低,约63.86%。从权益仓位的变化情况来看,强股混合型、偏股混合型和灵活混合型基金本期仓位均有所上升,较上期分别上升2.66%、1.93%和0.91%,平衡混合型和灵活策略混合型基金仓位则分别下降1.47%和0.67%。

混合基金整体的仓位本期上升幅度大于股票型基金,一方面原因是混合型基金仓位较为灵活,另外一方面,由于一季度股票市场表现亮眼,部分股票型基金仓位已经较高,三季度加仓幅度有限。我们查看了本期权益仓位增仓和减仓幅度最多的前二十只基金,大部分为权益仓位可调整范围在0-95%的灵活策略混合型基金,这类型权益仓位的可调整范围较广,当市场波动幅度较大的时候,这类型基金的仓位也会发生较大的变化。

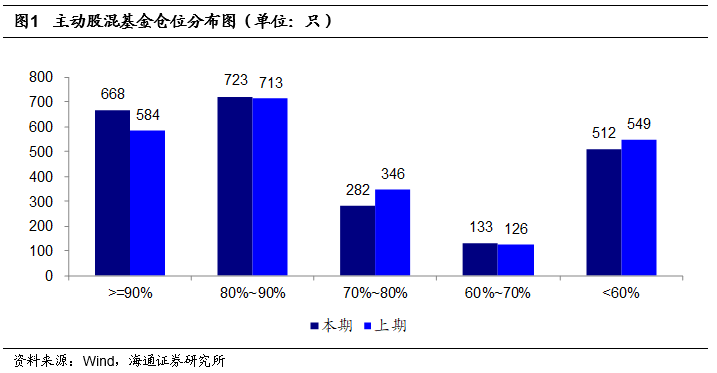

1.2 高仓位基金数量有所增加

2019年三季度高仓位基金(仓位高于90%)数量较上期有所增加,增加了84只;中高仓位基金(仓位介于80%-90%)数量较上期基本持平;中等仓位基金(仓位介于70%-80%)数量较上期减少64只;中低仓位基金(仓位介于60%-70%)数量较上期基本持平;低仓位基金(仓位低于60%)数量较上期有所减少,减少了37只。

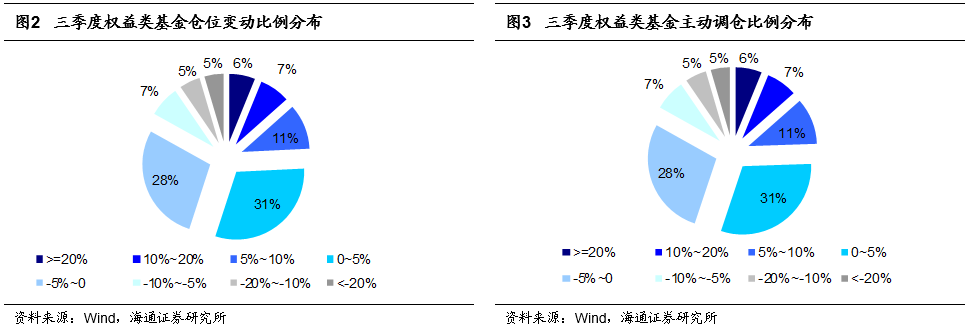

1.3 超五成基金主动增仓,仓位变动幅度相对较小

2019年第三季度约有55.00%的基金仓位较上期有所上升,58.84%的基金仓位变动在正负5%的幅度之内。为度量基金的主动增减仓情况,假定基金持股不变,且期间申赎影响较小,依据中证800指数2019年三季度涨跌幅推算2019年三季度基金主动增减仓情况,数据显示,2019年三季度市场中约有55.13%的基金主动增仓,主动增仓基金占比超过半数,44.87%的基金主动减仓,41.33%的基金在2019年三季度仓位主动增(减)仓超过了正(负)5%。

1.4 小型基金仓位变化依然较大

基金公司方面,中小基金公司整体仓位差异较大。或由于一些基金公司旗下产品数目较少,单一产品的仓位调整对于整个基金公司仓位的影响较大所致。2019年三季度重仓轻仓前5大、增仓减仓前5大基金公司名单分别如下表所示。

重仓板块分析

2. 重仓板块分析:风险偏好上升,中小创布局比例增加

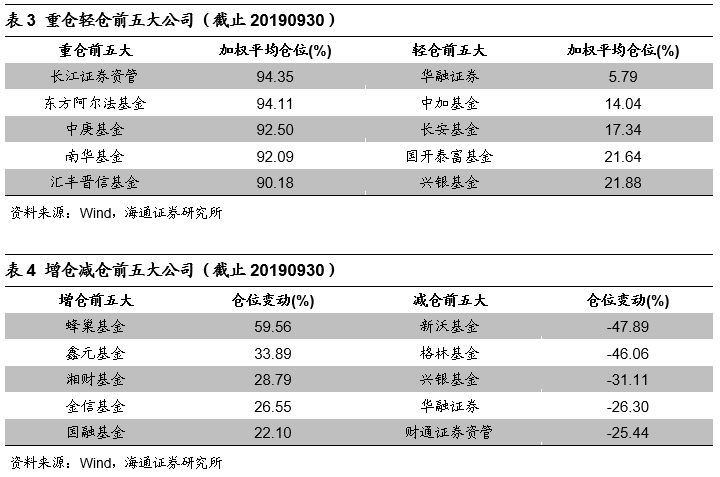

中小创配置比例回升。2019年三季度,主动股混基金对于A股各个板块的配置比例发生了一些变化:受TMT、医药等成长风格行情的影响,中小创标的的配置比例较上季度末有所提升,主板配比出现回落。具体来看,根据19年三季报数据,截至2019年9月30日,在全市场所有主动股混基金的前十大重仓股中,主板股票的市值占比约65.76%(包括沪市和深市),较上季度下降约2.62个百分点,其中投资沪市主板的比例为47.35%,较二季度末回落约1.18%,投资于深市主板的比例为18.41%,较上季度末减少约1.44%。另一方面,截至三季度末,主动股混基金在中小板、创业板和科创板的布局比例分别为20.38%、13.79%和0.08%。相较前一季度末,投资于中小板和创业板的比例分别上升1.91%、0.63%。整体来看,中美贸易谈判达成第一阶段协议,市场风险偏好提升,叠加5G主题的催化,成长类板块全季表现突出,机构也捕捉到市场热点,纷纷布局相关领域。在市值增长和主动增仓的双重影响下,三季度机构对于中小创的配置力度有显著提升。

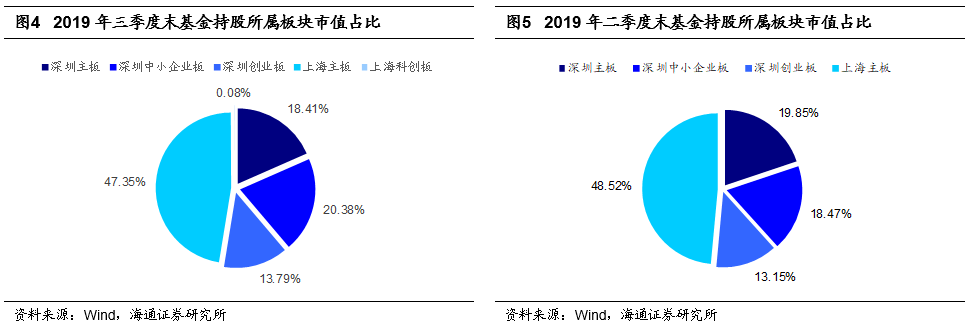

主板和中小创板块的布局比例未发生结构性变化。短期来看,19年三季度,主动股混基金在中小创板块的配置权重有所增加,主板和中小创板块的配置比例差稍有收窄。但从长期来看,自17年以来,截至今日,机构更为青睐主板的现象并未发生改变,主动股混基金在主板和中小创的配置比例长期围绕在2:1的水平波动,二者之间未发生结构性变化。事实上,自16年初股市异常波动以来,在资金面、市场利率趋稳的环境中,机构投资者开始追求确定性,更加关注企业的盈利情况,因此一些主板中的优质公司长期受到市场的青睐,叠加稳定的投资回报,使得机构将资金切换至中小创板块的意愿不强。

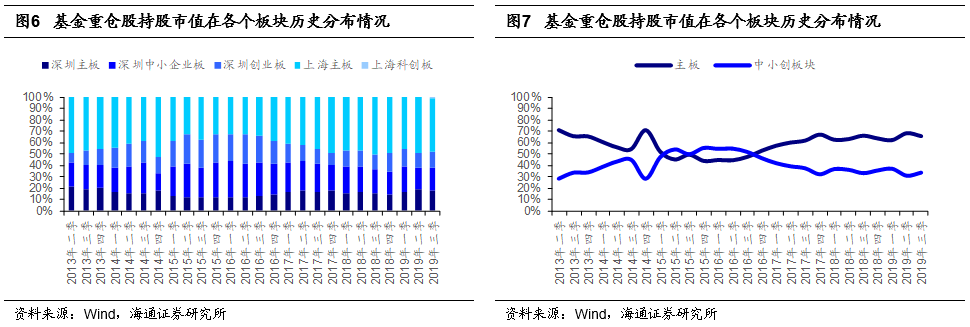

沪港深基金港股配置比例处于低位。另外,我们还单独分析了采取主动管理方式的沪港深主题基金重仓股的市场分布情况(不包含港股通基金)。可以看到,由于今年以来A股相对港股表现更为出色,叠加三季度港股在全球股市中相对靠后的表现,该类产品所持有的个股中港股的比例仍然处于历史较低水平,重仓股中港股的市值占比仅有18.90%,与上一季度18.79%的阶段性底部基本持平,机构投资港股的热情较低。

重仓股特征分析

3. 重仓股特征分析:龙头效应凸显,消费、金融等蓝筹股受关注

贵州茅台、中国平安和五粮液为主动股混基金持仓市值前3大股票。我们统计了主动股混基金持股的市值情况。从结果来看,截至2019年9月30日,机构持股市值排在前10的股票分别是贵州茅台、中国平安、五粮液、格力电器、立讯精密、美的集团、泸州老窖、招商银行、恒瑞医药和长春高新。从板块来看,上榜的10只股票中有9只来自于主板,1只来自于中小企业板,主板股票的上榜数量占据绝对优势,核心资产依然是机构投资者的主配标的,且“龙头效应”日趋严重,截至三季度末,全市场主动股混基金持有贵州茅台的市值已超过400亿元。从行业层面来看,在上榜的10只股票中,有3只来自食品饮料,各有2只来自家电和医药,大消费板块仍然是机构投资者最为青睐的领域之一。此外,剩下的3只股票分别是中国平安(保险)、立讯精密(电子)和招商银行(银行)。

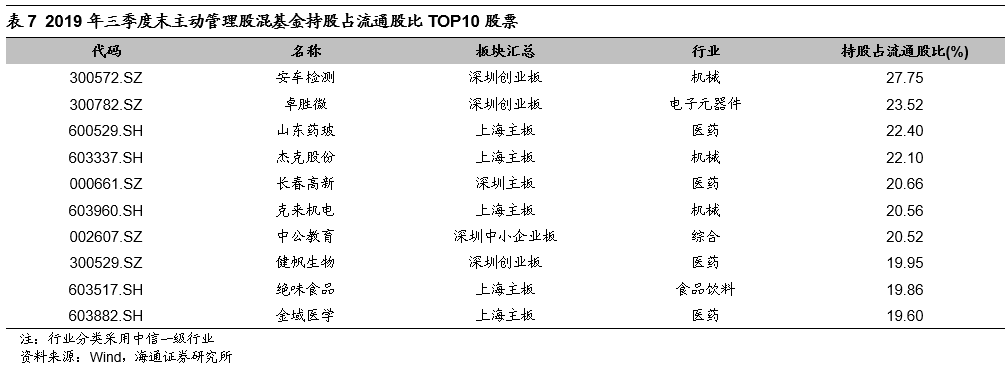

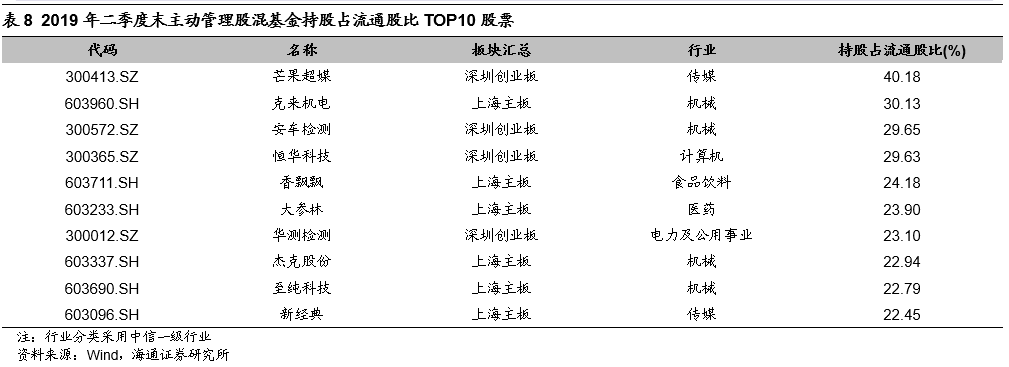

另外,我们还统计了主动股混基金持有股票数量占该股票流通股数量的比例,排名前10的重仓股票分别是安车检测、卓胜微、山东药玻、杰克股份、长春高新、克来机电、中公教育、健帆生物、绝味食品和金域医学。相较于前一季度,三季度末的榜单变化较多,有7家公司新上榜。从板块来看,在上榜的10只股票中,仅4只来自于中小创,这一比例相较二季度末持平。从持股集中度来看,三季度机构对于个别股票的“抱团”现象明显改善,例如机构持股占流通股比排在第一的股票为27.75%,相较于上一季度末的40.18%大幅下降。行业主题方面,上榜的10只股票中4只为医药股,3只为机械制造类公司,食品饮料、电子和综合股各1只,整体风格偏成长。

重仓行业分析

4. 重仓行业分析:食品饮料、医药持续受关注,电子获大幅增持,消费类行业遭遇减持

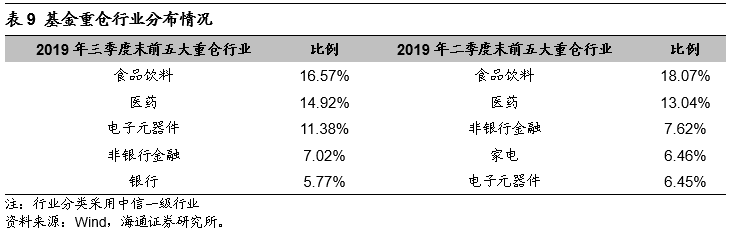

2019年三季度末,主动股混基金的前五大重仓行业分别是食品饮料(16.57%)、医药(14.92%)、电子元器件(11.38%)、非银行金融(7.02%)和银行(5.77%)。与二季度末相比,三季度机构的前五大重仓板块发生了一些变化:凭借出色的表现,电子元器件行业获机构大幅增持,排名超越非银行金融和家电,上升至第三;相反,由于遭到机构减持,家电板块季末主动股混基金的持仓比例约为5.70%,掉出前五。

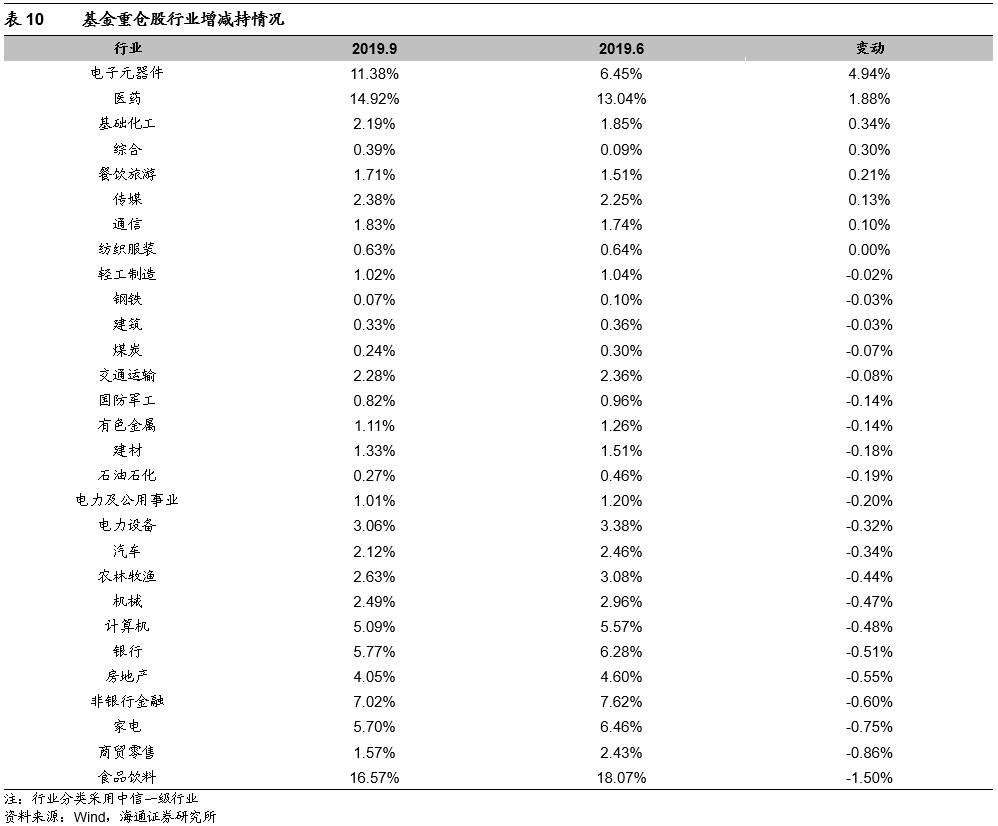

电子元器件、医药等行业获大幅增持,食品饮料、商贸零售、家电等消费类板块遭遇减持。相较上季度,19年三季度末主动股混基金增持比例最高的前五个行业分别是电子元器件(+4.94%)、医药(+1.88%)、基础化工(+0.34%)、综合(+0.30%)和餐饮旅游(+0.21%)。相反地,全季主动股混基金减持比例最高的前五个板块分别是食品饮料(-1.50%)、商贸零售(-0.86%)、家电(-0.75%)、非银行金融(-0.60%)和房地产(-0.55%)。其中,机构在电子和医药上的增持比例显著高于其他行业。全季来看,电子元器件表现突出,指数上涨18.63%,显著高于其他行业,受到市场广泛关注。

权益前20大基金

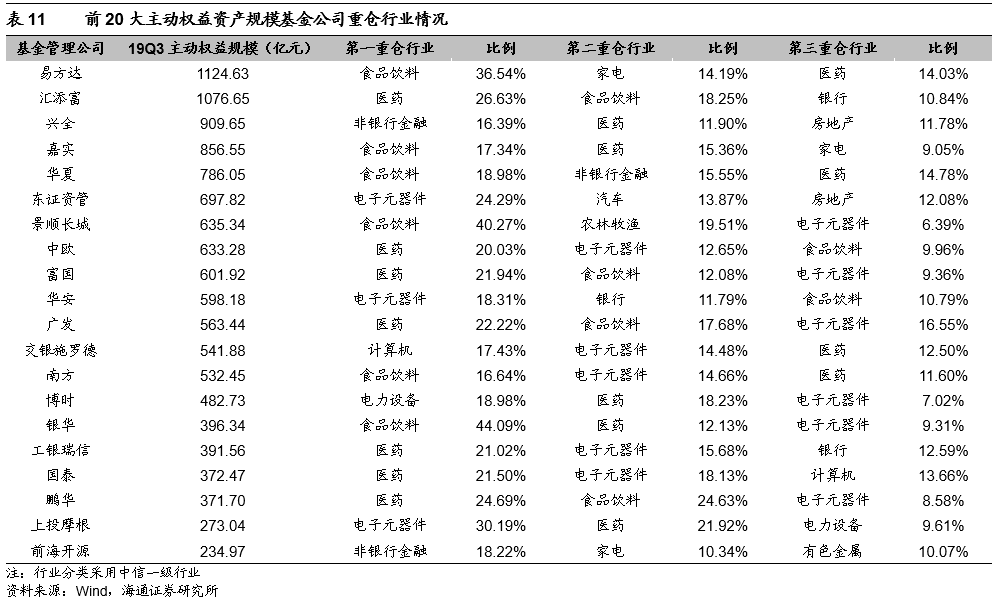

5. 权益规模排名前20公募管理公司:行业集中度较高,更为偏好电子、食品饮料和医药

根据最新一期《海通证券:基金规模数据报告》上“管理公司主动管理基金规模排名”的数据,我们重点关注2019年三季度末主动权益资产规模排在市场前20的公募管理公司旗下主动股混基金重仓股票的行业分布情况。

数据显示,主动权益规模排名前20的公募管理机构中,有16家的前三大重仓板块中出现医药,并且有7家将医药作为第一大重仓行业。其次,电子元器件同样受追捧,20家公司中有14家重配,并且有3家将其作为首要投资领域。再者,食品饮料行业也受到了一定程度的关注,有12家公司选择重仓持有相关板块个股。此外,金融、房地产、家电、计算机等也被一些公司看好。整体来看,相较于上一季度,本季度主动权益规模前20大公司的行业集中度依然维持较高水平,整体偏向于电子、食品饮料和医药。该结果的出现,一方面与市场表现有关,另一方面也反映出头部基金公司依然追寻增长的确定性和安全性,投资风格以稳为主。

风险提示:本报告的内容为对2019年三季度基金季报的客观分析,所涉及的股票和基金均不构成投资建议。

联系人:

谈 鑫:021-23219686

周一洋:021-23219774

吴其右:021-23154167

法律声明:

本公众订阅号(微信号:海通量化团队)为海通证券研究所金融工程运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所金融工程对本订阅号(微信号:海通量化团队)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所金融工程名义注册的、或含有“海通证券研究所金融工程团队或小组”及相关信息的其它订阅号均不是海通证券研究所金融工程官方订阅号。