? For more information ?

联系申万宏源计算机

计算机第一次机会:进入2019年1月,我们直接指出,判断计算机2019年内第一次重大机会(1、2)。3月9日/4月13日指出情况已经不同,建议收缩到Alpha(3,4,5),2个多月调整后,大家或已对4月计算机主题躁动释然并庆幸当时冷静。

计算机第二次机会:进入6月8日、6月15日、6月22日、7月20日连续认为计算机第二次重大机会,9月14日/9月21日/9月28日连续指出进入风险偏好很高的位置,应该调整到行业领军标的。

上周周报:1)大家普遍认为计算机三季报是分化的分水岭。已经预告的公司中,为何有的超预期、有的低于预期呢?:海康威视、东方财富、科大讯飞、深信服、纳思达、卫宁健康、拉卡拉、朗新科技、中科创达、绿盟科技、辰安科技、国联股份、四维图新、汉得信息。2)新一轮科创板上市,高关注的“致远互联"?3)海康威视19Q3季报利润表超预期,相关分析。

本周周报:1)整理“区块链自主创新”来龙去脉。2)整理区块链相关标的:恒生电子/启明星辰/远光软件/广电运通/新国都/赢时胜/拉卡拉/聚龙股份/安妮股份/易见股份3)除了讨论区块链标的,一些仍然被低估的标的:新大陆/东华软件。

近期行业投资案件:管理软件深度2019Q4、计算机二季报回顾暨19H2展望、医疗信息化深度3、安全可控行业2019深度3、2019H2云计算深度、计算机价值投资深度、科创板深度2、医疗信息化深度2 、计算机行业深度暨2019Q2展望、安全可控行业2019深度2、数字中国2019:从信息化到智能化/云化、TMT估值与案例深度研究

个股投资案件:千方科技深度、久远银海深度、广联达中报(中英)、启明星辰中报(中英)、虹软科技深度、拉卡拉深度报告、超图软件深度报告、紫光股份深度报告、易华录深度报告、石基信息深度报告、美亚柏科深度报告、德赛西威新深度报告、纳思达深度报告、用友网络深度、上海钢联深度、恒生电子深度(英文)、新北洋深度、航天信息深度等。

目录

1 最新观点:哪些区块链标的2019年进展大?

2 推荐与重点覆盖标的

3 行业新闻与公司更新

3.1 行业新闻

3.2 金融信息化公司更新

3.3 安全安防公司更新

3.4 智联汽车公司更新

3.5 军工和国产化公司更新

3.6 医疗信息化公司更新

1 哪些区块链标的2019年进展大?

首先,"区块链自主创新"成为热议主题。我们推测契机来自世界金融话语权、应对lybra项目。我国希望成为区块链/AI/半导体/云等重要国家,因此需要发展自己的区块链。

新华社北京10月25日新闻,中共中央政治局10月24日下午就区块链技术发展现状和趋势进行第十八次集体学习。

1)习总书记在主持学习时强调,区块链技术的集成应用在新的技术革新和产业变革中起着重要作用。我们要把区块链作为核心技术自主创新的重要突破口,明确主攻方向,加大投入力度,着力攻克一批关键核心技术,加快推动区块链技术和产业创新发展。

2)浙江大学教授、中国工程院院士陈纯就这个问题作了讲解,并谈了意见和建议。

3)中共中央政治局各位同志认真听取了讲解,并进行了讨论。

我们推测本次契机是:

1)金融体系。美元一直以来靠它的金融体系实现全球经济霸权,区块链技术的发展对其产生了重大的冲击和影响。

2)Facebook推出Lybra,引发全球金融机构紧张,也加速区块链进展。6月18日,全球最大的社交平台Facebook发布了其名为“Libra”的加密货币项目白皮书,引发全球广泛关注。根据白皮书,Libra的使命是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。加密货币领域骗局层出不穷,facebook此次发币也引发了公众的广泛质疑以及各国监管部门的高度紧张。

3)我们有较为领先的“互联网+",即”软创新“较为领先。基于其拓展区块链,较为可行。关于半导体/5G/AI,都属于赢创新,需要研发迭代。但是”软创新"是和消费市场有关,因此我们的“互联网+”和”大数据“有优势。基于这些场景衍生”区块链“,有先导优势。

其次,区块链相关公司如下。其中红色部分是近期进展。

1)首先,金融领域场景的至少有:恒生电子、航天信息、广电运通、新国都、赢时胜、拉卡拉、聚龙股份等。而且,广电运通、恒生电子、航天信息这一年区块链进展大。

2)其次,非金融场景的至少有:远光软件、启明星辰、安妮股份、易见股份。其中远光软件2019H1区块链及AI收入同比增长394%(预计存证、供应链金融计入收入,且2019H2到2020增长快),且落地的产品方案利润率超过传统业务。启明星辰已经形成安全产品检测区块链协议的资金/金融/数据流网络信息,启明星辰ADLab近年来持续关注区块链技术安全问题,通过对以太坊主链智能合约进行研究,发现了400多个CVE漏洞。

再次,预计计算机风险偏好继续”返璞归真“,更新两个低PEG标的:新大陆/东华软件,性价比高!

新大陆:

1)预计2019Q4 费率上行。由于第三方支付牌照逐渐出清,2019开始费率上行。但是新大陆追求扩张商户粘性,此前没有增加费率,预计2019Q4可能上行。

2) 日流水可以从30亿到50-60亿元。此前不增加费率时,预计日流水30亿元增加到50-60亿元,因此2019H2-2021年公司流水业务有较大成长。

3)预计客户变现的科技金融业务2019-2020年均翻倍。尽管支付广告、朋友圈广告、卡联盟用户价值变现是长周期,但是科技金融成长快。预计2019年科技金融5000-6000万利润,明年2020年会1.0-1.2亿利润。壁垒是收单及其它牌照齐全。

4)内部组织架构调整收效。来自中台化,KPI改中台化等。

5)预计2019-2020年利润7.5、9.6亿元,2020年PE 低于18倍,2019PE约21倍

东华软件:

东华软件医卫事业部成立于1999年,2012年成立全资子公司东华医为,公司在全国百强医院的核心业务信息系统(HIS)的市占率达到32%,在大型三甲医院信息化领域有着业内领先的良好积累。

东华软件医疗业务已维持6个季度30%以上增速!目前收入与行业领军卫宁健康处于同一体量。1)2019年上半年,东华医为营收增速高达35%,达到6.96亿元(卫宁健康19H1收入为6.7亿元),且18H1医疗业务收入增长也在35%以上,即公司在高基数前提下实现持续高增长,医疗业务已维持6个季度同比30%以上增速,景气度充分验证!2)2018年,东华健康行业收入为11亿元(+35.35%),与行业领军卫宁健康14.39亿元已处于同一体量,毛利率为50.85%(卫宁健康为52%),这一毛利显示东华医疗业务中软件占比极高;3)我们预计2019年全年,东华医疗业务仍将分享行业高景气度,维持30%增速。

19前三季度中标同比增长167%,HIT下半场院内信息化仍维持高景气。1)根据公开订单统计东华软件17/18/19前三季度订单总额分别为1.69/2.17/5.79亿元,对应同比增速分别为13%/29%/167%;2)Q3单季公司中标1000万以上订单有8个,其中2000万以上订单2个,订单质量极高;3)按照2018年“电子病历+互联互通”政策要求,截至2019年二级以上医院应完成对应3级电子病历建设,由于政策要求2020年底前三级医院完成电子病历四级建设,我们认为在2019年后,三级以上大医院院内信息化建设将相比此前加速;4)由于东华软件医疗业务客户主要为三级(甚至三级甲等)大型医院,我们认为在2019年后,公司将有望享受相比行业内其他公司更高的增速。

医疗业务已成为东华软件支柱性板块。1)东华软件由于业务较杂且其中集成占比高,估值长期受到压制,然而目前业务板块已开始分化;2)截至中报,医疗业务已贡献集团近30%毛利润,毫无疑问医疗业务已经成为东华软件支柱性板块;3)近年来,医疗业务在东华软件上市公司多块业务中重要性逐步提升,在17年年报管理层讨论中,顺序已上升到第一位,超过金融电力等行业;4)东华大健康业务板块现有员工近3000人(2017年报卫宁健康员工人数4200人),占总员工近1/4以上。

收入已不再作为三甲医院唯一考量,未来大型医院信息化需求有极大空间。1)目前国内医院信息化开支占比低极低,2016年医疗IT花费占卫生总费用仅0.66%,根据草根调研,即使三甲医院 IT 投入仅占整体收入1%,美国医疗机构年度信息化支出占医院收入3%-5%,从总量上看,国内医院医疗信息化还有极大提升空间;2)我们认为三甲医院在完成规模扩张后,将不再单纯以收入为唯一考量,会开始注重院内精细化管理,提出诸如加强科研建设、提升病种结构化水平、提高疑难病症病例等要求,三甲医院将会自发的提升信息化需求,尤其是医院核心管理系统、电子病历、集成平台临床数据仓库、分级诊疗系统等;3)三甲医院本身较好的盈利能力也使得信息化开支来源稳定,我们认为即使在2020年政策窗口期后,三甲医院信息化开支仍能保持20%左右增长。处于上升期的东华医疗业务,可以分享行业以上增速红利。

2 推荐与重点覆盖标的

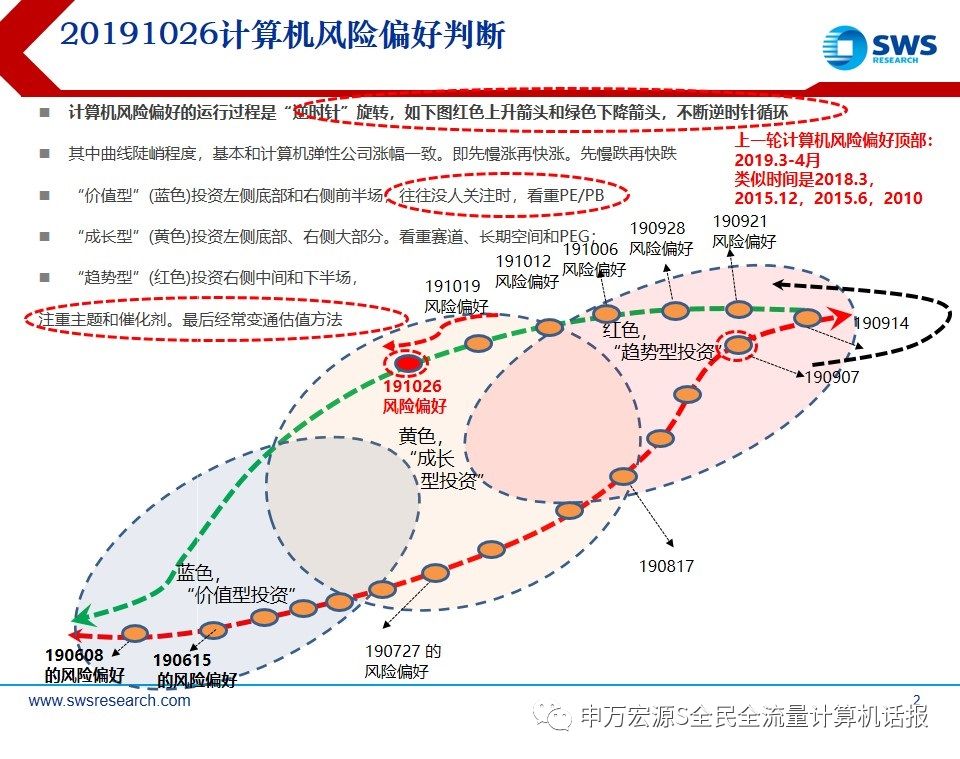

2.0 风险偏好判断:

增加“核心配置栏目”的原因:2019计算机可能PE波动大,研究风险偏好很重要。

风险偏好判断更加重要。下图是说明。

1)2019第一次机会:2019年1月初周报指出第一次计算机风险偏好上行。3月9日/4月13日周报指出风险偏好极高:“种种迹象表明在2019年内计算机第一次风险偏好最高(风险增加)区域,预计后续走势将会拉锯”。

2)2019第二次机会:6月1日指出第二次计算机风险偏好极低,适合买计算机领军!6月8日认为计算机风险偏好第二次上行,6月15日、6月22日、7月20日连续重申,9月14日/9月21日/9月28日指出第二次进入风险偏好很高的位置,应该调整到行业领军标的。

2.1 核心配置(长期壁垒,有时无法看PE与G)

海康威视(深度1、跟踪1、跟踪2、跟踪3,中报超预期、Q3指引好)、恒生电子(深度1、深度2、Q3利润超预期)、广电运通、深信服(深度1、提前,2019Q1-Q3逐渐利润表加速)、广联达(201305深度、深度2、深度3、深度4、深度5,提前,因为顶部回撤已经超10% )、石基信息(6月金股,深度1)、浪潮信息(深度1、跟踪1,横向行业格局改善)、科大讯飞、航天信息(多期金股,19Q2用户数和防伪税控超预期,预计19Q2-20Q1加速,深度1深度2)、宝信软件(金股,19Q1超预期。深度1、深度2、申万宏源通信)、用友网络(深度1)、东方财富(深度报告)、大华股份(更新中报)、紫光股份(深度1)

2.2 成长期领军(PE不高)

启明星辰(5月金股、9月、10月金股,深度1深度2深度3 。预计2018Q4-2019Q2都高增)、超图软件(预计2019利润表修复)、千方科技(深度 1)、纳思达(被误解错杀,中报超预期,深度1)、德赛西威(金股,超跌提前。深度1、深度2、跟踪1、跟踪2)、新北洋(预计2019三季度拐点,预计2019走向无人化领军,深度1、深度2)、、新国都(3季报超预期)、卫宁健康、新大陆(0420提前,深度1深度2,预计2019年管理优化)、汉得信息(提前,深度1、跟踪1)、华宇软件(深度1)、长亮科技、南威软件(新增,联系刘畅)

2.3 导入期领军(部分业务在导入期,导致PE高)

远光软件(2019H1区块链收入394%增长,利润率高于传统业务)、久远银海(深度)、易华录(深度报告)、上海钢联(深度1、深度2)、拉卡拉(深度报告,8月金股!)、美亚柏科(新增,深度1)、太极股份(深度1、深度2、深度3、解读1、解读2)、同花顺(深度1、深度2)、中科曙光(深度1深度2行业深度)、中国软件

2.4 安全安防可控(宏观弱相关,2019策略重点)

纳思达、太极股份、深信服、中孚信息、北信源、美亚柏科、中科曙光、中国软件等。

2.5 金税IT(宏观弱相关,2019策略重点)

同花顺(深度1、深度2)、上海钢联(深度1、深度2)、东方财富、航天信息、赢时胜、众安科技(公司深度)

2.6 医疗信息化(见医疗信息化深度2。宏观弱相关,但估值偏高)

卫宁健康、久远银海、创业惠康、和仁科技、思创医惠、东华软件等

2.7 智联汽车(智联汽车小组,2018以来10篇智联汽车深度)

千方科技(深度1)、中科创达、德赛西威、四维图新。

2.8 AI(见2019AI策略)

科大讯飞、中科曙光、同花顺等。

2.9 云计算大数据(计算机&通信)

浪潮信息、泛微网络、广联达、宝信软件、深信服、神州数码(深度1、申万宏源通信)

2.10 电力信息化

远光软件、朗新科技、恒华科技

3 行业新闻与公司更新

3.1 行业新闻

3.1.1 英特尔第三季度财报:营收191.90亿美元,与去年同期基本持平

10月25日,英特尔公布了2019财年第三季度财报。报告显示,英特尔第三季度营收为191.90亿美元,与去年同期的191.63亿美元相比基本持平;净利润为59.90亿美元,与去年同期的63.98亿美元相比下降6%。

3.1.2 IBM Watson Health:AI医疗坚定的“长跑者”

250年后的今天,现代医学早就超越此局限, 已经日新月异, 而且AI 医疗也有长足发展。IBMWatson Health代表AI在医疗行业最深入、最有效的尝试之一,近期, IBM Watson健康事业部副总裁Alok Gupta对外发表“IBM AI助力智慧医疗新未来”主题演讲。

3.1.3 声网Agora携手合作伙伴共建RTC生态

10月24日,实时音视频云服务开创者声网Agora在北京召开“未来·与声俱来”品牌发布会。作为品牌的首次正式对外发声,本次发布会展示了声网用RTC技术赋能全行业的战略布局、宣布开源声网自研音频编解码器Solo、以及Agora RTC SDK3.0、水晶球2.0版本的上线。

3.1.4 深入行业不断创新,华为云助力煤炭行业转型升级

作为中国的主体能源,煤炭工业的发展不仅关系到行业本身的状况,还关系到国民经济的稳定。为推动煤炭工业高质量发展、总结交流行业两化融合先进成果,10月24日,由中国煤炭工业协会信息化分会主办的2019煤炭行业两化深度融合推进现场会在山东曲阜召开。

3.1.5 中兴通讯uSmartView云桌面与中标麒麟操作系统实现相互认证

近日,中兴通讯云桌面虚拟化平台与中标麒麟桌面操作系统完成兼容性测试,实现了软件适配性的相互认证,标志着中兴通讯云桌面产品在国产化进程上又踏出了关键性的一步。

3.1.6 AWS向物联网及人工智能领域持续加码

作为先进的云服务商,AWS始终屹立在全球云计算市场的潮头,而在AWS副总裁(全球技术与开发者布道师团队)伊恩·马辛哈姆(Ian Massingham)看来,市场排名或地位并不是AWS的主要目标,AWS期望通过聆听客户的需求,为客户提供优质的服务,来实现自身的发展以及价值。

3.1.7 英迈中国成为腾讯云智能硬件产品全国总经销商

近期,腾讯云与全球领先的技术与供应链服务商英迈达成合作,英迈中国成为腾讯云智能硬件产品全国总经销商,并将于近期展开一系列合作方案发布活动。本次合作,腾讯云开放了在物联网、人工智能、云、智慧办公领域的四款智能硬件产品与软硬件一体化方案,未来将由英迈中国进行全国产品总经销。

3.1.8 IBM 2019创新开放日聚焦云计算与人工智能

2019年10月23日,一年一度的IBM大中华区创新开放日以“蓝海探秘 共赢无界”为主题在北京举办,展示了云计算、人工智能、现代基础架构、5G等IBM最新的技术方案以及技术专家团队倾力展出的近60个案例

3.1.9 国家政务服务平台微信小程序注册人数突破500万

近日,国家级政务服务平台--国家政务服务平台微信小程序公布了运营数据,自今年6月5日上线试运营以来,注册用户突破500万,总访问人数超3790万,总浏览量超 2.5亿次。

3.1.10 阿里云推出国内首个云端数据库测试平台

日前,阿里云推出国内首个云端数据库测试平台,直接在阿里云上提供与OceanBase打榜时完全一致的云资源环境,全球任意数据库厂商均可申请报名,以云端跑分这样的硬核方式与其他数据库一较高下。

3.1.11 商务部:1-9月离岸云计算服务同比增长195%

据商务部网站24日消息,商务部服贸司负责人介绍,新一代信息技术开发应用服务快速发展,1-9月离岸云计算服务同比增长195%。

3.1.12 百度智能云联合机密计算联盟,共寻数据隐私和安全流动解决方案

近日,百度宣布正式加入Linux基金会的机密计算联盟(CCC,Confidential Computing Consortium),将与业内携手,共同解决跨行业数据传输加密和数据隐私保护问题。

3.1.13 华为云编码器蝉联世界视频编码器大赛冠军

日前,MSU世界视频编码器大赛举办方莫斯科国立大学(Mosow State University)发布官方比赛结果,华为HW265 编码器包揽了全部三条赛道第一,并毫无悬念地获得总成绩第一名。继 2018 年夺冠后,成功卫冕,蝉联 2019 年大赛冠军。

3.1.14 微软发布Q1财报:智能云业务营收108.5亿美元,同比增长27%

10月24日消息,微软公布截至9月30日的2020财年(7月1日到次年6月30日)第一财季财报。财报显示,微软当季营收331亿美元,同比增长14%;利润为107亿美元,同比增长21%,合每股1.38美元。

3.1.15 英特尔存储战略大幕徐徐拉开 异构存储是重中之重

SSD替换磁盘带来巨大市场机遇,同时,存储分层导致的异构存储方式也对现有内存和存储技术、产品提出全新要求。可以看出,在英特尔当前以数据为中心进行转型的蓝图中,内存存储已成为重要的战略单元,且针对这一战略单元的布局与规划,眼下正在有节奏地展开,渐入佳境。

3.1.16 平安云与英特尔从供给侧创新Redis云服务

目前,平安云已向用户提供容量在TB级别的Redis内存数据库资源池,并获得了良好的反馈。樊磊透露,平安云与英特尔还在探索英特尔傲腾数据中心级持久内存在虚拟化特定大内存场景,比如KVM中的应用。

3.1.17 《2019胡润全球独角兽榜》重磅发布 华云数据强势上榜

10月21日,著名财经研究机构胡润研究院发布首份《2019胡润全球独角兽榜》,全球共有494家独角兽企业上榜,其中,中国共有206家,数量排名全球第一。华云数据作为中国本土云计算服务商,凭借深厚的技术实力和强劲的发展态势成功进入榜单,是榜单中为数不多的中国云计算企业之一。

3.1.18 合肥高新区:国家健康医疗大数据中心产业园项目集中开工

10月23日,2019年国家健康医疗大数据中部中心产业园项目集中开工典礼暨合肥干细胞与再生医学研究院项目奠基仪式在合肥高新区举行。项目主要集中在生物医药产业,18个大健康类高质量发展项目的开工运营表明了合肥市和高新区重点发展大健康产业的决心,为大健康产业成长为合肥发展现代经济新引擎保质增量。

3.1.19 中国移动首次招标边缘计算服务器 浪潮NE5260M5成功中标

日前,浪潮中标中国移动有限公司研究院的OTII服务器设备采购项目,中标产品为NE5260M5,主要用于中国移动研究院的边缘计算试点类和测试类业务场景。这是三大电信运营商首次采购边缘计算服务器,获得这份订单意味着浪潮可能在各个电信运营商下一步的边缘计算采购中获得更大的份额。

3.1.20 华为拿下中国首个5G基站设备进网许可证进入规模部署阶段

华为官方10月25日发出公告,称在近日工业和信息化部颁发中国首个5G无线电通信设备进网许可证后,华为已率先获得首张5G基站设备的进网许可证。这标志着华为5G基站设备可以支持中国规模部署,正式接入公用电信商用网络。

3.1.21 三大运营商宣布11月1日推出5G套餐

运营商11月1日推出5G套餐。10月31日在工信部举办的2019北京国际通信展上,将进行5G商用发布仪式。

3.1.22 Qualcomm设立2亿美元5G投资基金

Qualcomm近日宣布设立总额高达2亿美元的Qualcomm创投5G生态系统风险投资基金,用于投资5G生态系统企业。此项全球投资基金将重点投资于开发全新的创新5G用例、驱动5G网络转型并将5G扩展至企业级市场的初创企业,旨在助力加速智能手机之外广泛领域的5G创新,推动5G的普及。

3.1.23 5G建设加速,年底全国开通5G基站将超过13万个

在第六届世界互联网大会期间举行的“5G,开创数字经济新时代”论坛上,工信部副部长陈肇雄表示,目前,中国电信、中国移动、中国联通在全国开通5G基站8.6万个,北京、上海、广州、杭州等城市,实现5G网络连片覆盖,预计年底,全国开通5G基站超过13万个。

3.1.24 中国电信IPv6部署进展:用户数已达3.05亿

在“第六届世界互联网大会”上,中国电信副总经理刘桂清表示:“当前中国电信已为2.5亿4G移动用户和5500万家庭光宽用户分配了IPv6地址。”

3.1.25 新加坡准备推出5G并可能再获得两个牌照

到2022年底,新加坡预计将拥有两个成熟的独立5G网络,覆盖全岛超过一半的地区,并于明年开始部署。如果业界有兴趣,还将提供两个额外的许可证,以使电信公司能够在现有4G网络上运行本地化5G服务。

3.2 金融信息化公司更新

3.2.1 金证股份

公司发布2019三季报,2019前三季度实现营收31.70亿元,同比下降10.51%;归母净利润9223万元,同比下降6.53%;扣非归母净利润-1951万元,同比下降163.36%。

3.2.2 金财互联

公司发布2019三季报,2019Q3单季度实现营收3.79亿元,同比增长17.97%;归母净利润9814万元,同比增长4.97%;扣非归母净利润8134万元,同比下降8.58%。

3.2.3 证通电子

公司发布2019三季报,2019Q3单季度实现营收2.55亿元,同比下降22.15%;归母净利润698万元,同比增长157.00%;扣非归母净利润-328万元,同比下降15.25%。

3.3 安全安防公司更新

3.3.1 深信服(A类覆盖)

公司发布2019年第三季度报告,2019Q3单季度实现营收12.33亿元,同比增长39.42%;归母净利润2.46亿元,同比增长30.82%;扣非净利润2.33元,同比增长32.38%。

3.3.2 海康威视

公司董事会于10月25日收到高级管理人员蒋海清、贾永华、礼攀的辞职报告。三位高级管理人员辞职申请自今日起生效。

3.3.3 启明星辰

公司发布2019年第三季度报告,2019Q3单季度实现营收7亿元,同比增长24.77%;归母净利润8334万元,同比下降12.28%;扣非净利润7976万元,同比下降12.49%。

3.4 智联汽车公司更新

3.4.1 四维图新(A类覆盖)

公司发布2019三季报,2019Q3单季度实现营收4.51亿元,同比下降15.34%;归母净利润-6142万元,同比下降209.73%;扣非归母净利润-6680万元,同比下降275.89%。

3.4.2 千方科技(A类覆盖)

公司发布2019三季报,2019Q3单季度实现营收21.07亿元,同比增长29.14%;归母净利润2.17亿元,同比增长6.57%;扣非归母净利润2.10亿元,同比增长34.04%。

3.4.3 捷顺科技

公司发布2019三季报,2019Q3实现营收2.44亿元,同比增长24.70%;归属于上市公司股东的净利润1868万元,同比增长70.95%;扣非净利润1568万元,同比增长252.34%。

?3.5 军工和国产化公司更新

3.5.1 卫士通

公司发布2019三季报,2019Q3单季度实现营收4.32亿元,同比下降2.71%;归母净利润1887万元,同比下降4.54%;扣非归母净利润1872万元,同比下降4.22%。

3.5.2 天玑科技

公司发布2019年第三季度报告,2019Q3单季度实现营收8269万元,同比增长4.86%;归母净利润468万元,同比下降57.71%;扣非净利润200万元,同比下降51.25%。

3.5.3 绿盟科技

公司发布2019年第三季度报告,2019Q3单季度实现营收3.45亿元,同比增长38.29%;归母净利润万3228万元,同比增长88.20%;扣非净利润2399万元,同比增长145.48%。

3.6 医疗信息化公司更新

3.6.1 东华软件(A类覆盖)

公司发布2019三季报,2019Q3实现营收21.40亿元,同比增长13.24%;归属于上市公司股东的净利润3.67亿元,同比增长14.34%;扣非净利润3.65亿元,同比增长21.89%。

3.6.2 思创医惠

公司发布2019三季报,2019Q3单季度实现营收3.44亿元,同比增长14.96%;归母净利润3192万元,同比下降11.19%;扣非归母净利润2994万元,同比增长10.01%。

以下为重点个股研究,非重度内容研究员可忽略

千方科技深度:【重磅】千方被低估的三个理由!——智联汽车系列报告之十

久远银海深度:【重磅】中期医改信息化受益,长期有望复制UNH模式石基信息深度:云化高增,持续收官!【申万宏源计算机】

虹软科技深度:【重磅】虹软科技深度:“量价齐升”的AI视觉领先挑战者

拉卡拉深度:支付领军,商户创新服务迎来爆发【申万宏源计算机】

超图软件深度:超图软件深度:被低估的地理信息化龙头拐点将至【申万宏源计算机】

紫光股份深度:【申万宏源计算机】紫光股份:云化趋势的新IT领航

易华录深度:【重磅!】易华录深度:城市大数据专家

石基信息深度:【超重磅!】石基信息深度--高壁垒云化厂商的质变

纳思达深度:纳思达(002180)——利润四年CAGR34%的自主可控追求者

美亚柏科深度:【重磅!】美亚柏科深度:从公安行业数据专家到多行业大数据服务提供商

德赛西威新深度:【重磅!】德赛西威新深度:业绩即将反转的超级强势股

恒生电子深度(英文):SWS:Hundsun Technologies Insight

用友网络深度:【重磅!】用友网络深度:企业数字化转型核心资产

上海钢联深度:【重磅】上海钢联深度:产品力印证极致大宗Know How与用户体验(Fintech系列深度之十一)

恒生电子深度:【重磅】恒生电子深度:成长超额与管理优化!

海康威视跟踪:海康威视:AI化渗透持续验证,限制性股票方案落地【申万宏源TMT&中小盘】

海康威视跟踪:【重磅!】海康威视跟踪:贸易战暂缓,芯片进口问题应可改善

新北洋深度:【重磅!】新北洋新深度:无人化时代最强领军启航

汉得信息跟踪 :【重磅!】三大利空出清,重申高持续高壁垒长逻辑

航天信息深度:【重磅!】航天信息深度 ——千万企业的上云之路

赢时胜深度:【重磅!】赢时胜深度:3年CAGR40%的稀缺PaaS挑战者(算法系列深度深度之八)

汉得信息深度:【重磅!】汉得信息:高壁垒LTV的云化价值重估(”智“造TMT系列深度之六)

华宇软件深度:【重磅!】华宇软件深度:现金流CAGR 39%且政务改革加速!(算法系列深度研究之七)

深信服深度:【重磅!】深信服深度:起于安全,而不止安全的“安全+云”领军企业

浪潮信息深度:【重磅!】浪潮信息深度:五年利润CAGR 65%的硬创新领军(“数据+金融+产业”深度研究之十六)

太极股份历史深度:太极股份历史深度三(201610):云业务“绝对和相对”快速进展的执行者!

太极股份历史深度:太极股份历史深度二(201601):大型云格局的真正执行者(“数据+产业+金融”系列之八)

太极股份历史深度:太极股份历史深度一(201307):经营客户的系统集成厂商

航天信息:【重磅!】航天信息深度2018:普惠金融征信国家队(“智”造TMT系列深度之七暨Fintech系列深度之八)

太极股份:【太极股份年报重磅解读】再镀太极金,多信号推测迎接戴维斯双击!

新北洋:【申万宏源计算机&AI】一图看懂新北洋

新北洋深度:【重磅!】新北洋:方案设计专家切入新零售蓝海(“智”造TMT系列深度之四)

海康威视深度:【超重磅!】海康威视:意在工业“智”造千类方案,DCF72%空间!(智造TMT系列深度之三)

德赛西威深度:【重磅!】核心客户优势转入纵横成长时代!(智联汽车系列公司深度之三)

上海钢联深度:【重磅!】利润拐点在即,进入长期成长轨道(Fintech系列深度之七)

宝信软件深度:【重磅!】宝信软件深度:成长加速的云服务和智能工业领军

众安在线深度:【申万宏源跨行业-洞见研究】保险科技第一股“众安在线”引领行业价值链重塑

华阳集团深度研究:【重磅思考!】车载电子精英借助资本开启新里程!

中科曙光新深度研究:【重磅思考!】中科曙光新深度研究:万亿逆差破局,通用、AI算力浪潮之巅东方财富深度研究2017:【申万宏源计算机】目标千亿!东方财富深度—— 剑指财富管理长尾市场,打造综合金融服务在线平台

中科曙光深度研究2017:【重磅思考!】17年第14篇AI报告-中科曙光深度研究:最佳超算产品商接力AI的重磅产品时代!

广联达深度研究2017:【重磅思考!】可能答您所有疑惑的广联达深度研究—5年CAGR34%世界领军追求者(洞见系列深度之八)

广联达跟踪:【申万宏源洞见研究】微软云再超预期,广联达遥相呼应(“5CAVE”洞见全球TMT产业链深度研究之六”)

启明星辰深度研究2017:【重磅思考!】每段都新奇的启明星辰深度研究:产业竞争数据分析得出最佳标的!【申万宏源计算机】(算法系列之四暨“洞见”系列之四)

启明星辰深度研究2016:【重磅思考!】启明星辰深度研究:五点基本面全线超越市场认知

启明星辰深度研究2015:【推荐阅读!】启明星辰深度研究-稀缺行业的加速成长(三维研究体系系列之二暨军工信息化系列之八)

新大陆深度研究1707 :【重磅思考!】新大陆新深度:智能POS堪比商户版安卓,上修18年利润预测6%

新大陆2017Q1拆解:【新鲜出炉!】新大陆报告量市占率41%的团队2017更乐观!

新大陆17Q1:再超预期且创新业务得到报表确认!【申万宏源计算机】

新大陆深度研究1703:【重磅思考!】可能是史上最深新大陆深度:行业整合后质量与排名全超预期的优质成长(Fintech系列深度之五暨算法系列深度之四)!

久其软件Q1:上半年增速提至197%,2017年利润可能再超预期25%!【申万宏源计算机】

广联达:费用增长收敛,新业务信号乐观

久其软件深入研究:【重磅思考!!】久其软件深度研究:5大项考核证实新业务周期,上调“买入”评级!(算法系列深度研究之三)

同花顺深度研究:【重磅思考!!】同花顺深度研究:算法系列深度研究之二:四核心因素全超市场预期,上调17/18盈利预测6%/9%

中电广通深度研究:【重磅思考!!】中电广电深度研究:军工+”系列报告之二暨军工信息化报告之七:CAGR25%稀缺行业的领导者

申万宏源跨行业重磅思考:17Q1全球TMT产业链研究真相在这!("洞见5CAVE”深度之二)

2016年以来TMT 64家已上市新股逐家研究与筛选:【申万宏源TMT】64家TMT新股逐个数据分析!先推6家(上)【申万宏源TMT】64家TMT新股逐个数据分析!先推6家(下)

同花顺重大诉讼点评:预计诉讼不确定性以最轻微方式落地,推荐!

海兰信深度研究:【重磅思考!!】海兰信深度研究:“周期狭窄”到“广阔成长”行业的领军者(“数据+金融+产业”深度研究之十四)

运达科技深度研究:【重磅思考!!】运达科技深度研究:轨交产业链最佳弹性标的,首次覆盖“买入”评级!

太极股份深度研究:【重磅思考!!】太极股份深度研究:云业务最快进展的执行者!上调评级至“买入”(“数据+金融+产业”深度研究之十三)

同有科技深度研究:成长与2012年网宿科技相仿(“数据+金融+产业”深度研究之十二)

广联达新深度研究:新业务里程碑发展!再思考“周期成长行业”红利(三维研究体系系列深度之十一)

广联达历史收入波动解释、业绩驱动因素、基本面研究:【推荐阅读!】广联达深度研究-技术驱动超越周期的成长(“数据+产业+金融”三维研究体系系列深度之十)

同花顺战略、财务、商业模式详细分拆:【推荐阅读!】同花顺深度研究-中期50亿利润的成长追求者》(Fintech深度之二暨金融信息化系列深度之十四)(由于某种原因,详细见报告系统下载)

千方科技基本面新成长:【“白马成长”,更像黑马】千方科技调研报告--优质智能汽车it领军的新成长

神思电子基本面研究1:【推荐阅读!】神思电子深度报告--最优业绩次新股,拐点助力高成长

久其软件基本面深度研究3:久其软件深度研究:3X3业务格局将金融闭环!--金融信息化深度报告之十一.20150617

同有科技基本面深度研究1:【推荐阅读!】同有科技深度研究-技术渠道

广电运通基本面研究1:【区块链+高性价比!】广电运通报告—服务与新兴科技均在变化

太极股份基本面深度研究2:【推荐阅读!】太极股份深度研究--大型云格局的真正执行者(“数据+产业+金融”系列之八)

航天信息基本面研究2:【26项利好+高性价比!】航天信息:2笔收购停牌期外的26项精彩

航天信息基本面研究1: 航天信息:千万企业用户的金融变现---金融信息化深度报告之九

以下为相关行业观点发布,我们每周周报都尽力分享些心得,非重度内容研究员可忽略

20191019【申万宏源计算机】19Q3为何这些超预期,那些低于预期?

20191012 【申万宏源计算机】热议VPN标的,分析“实体名单”代替!

20191006 【申万宏源计算机】计算机Q3业绩预测!

20190929 互联网医疗/互联网药品流通蓄势待发!【申万宏源计算机 & 医药】

20190928 【申万宏源计算机】云栖2019:芯片,边缘,生态!

20190925 【重磅】管理软件深度研究!国产替代全面,中台落地元年

20190921 【申万宏源计算机】华为对计算机弹性测算及产业链全景!

20190914 【申万宏源计算机】计算机5G应用仍有高性价比标的!

20190910 【超重磅】计算机:近3季度首次领军增速上浮!--19H2前瞻暨19Q2回顾

20190907 【申万宏源计算机】继续改结构,且已在收效!

20190831 【申万宏源计算机】依然有机会!但重结构已现中报铁证!

20190824 【申万宏源计算机】5家安全公司大会都透露了什么?

20190820 【重磅】医疗信息化深度之三:互联网医疗首次进医保!四类公司重大机会

20190817 【申万宏源计算机】与您静心权衡计算机新机会:“渔船与海”!

20190810 【申万宏源计算机】医疗IT峥嵘,鸿蒙OS初荣!

20190805 【重磅】安全可控深度:大安可加速,H2推广新起点!

20190803 【申万宏源计算机】AI芯片:19H2重大进展!

20190727 【申万宏源计算机】再加推低PEG!再重申第二次机会!

20190720 【申万宏源计算机】机会增加!但计算机“核心资产”边际变化?

20190715 【申万宏源计算机】计算机行业2019年半年报业绩前瞻:关注领军公司现金流高增

20190714 【申万宏源计算机】云中台改变了什么?

20190709 【重磅!】2019H2云计算深度:中台正崛起,十年云成长【申万宏源计算机】

20190706 【申万宏源计算机】中报前瞻!但选利润表高增就够了吗?

20190627 【超重磅】 计算机:从趋势、成长到价值投资!

20190622 【申万宏源计算机】年内第二次较大机会!要增Beta吗?

20190615 华为用友合作明,科创TMT哪些行?【申万宏源TMT】

20190609 【重磅】科创板受理TMT企业全景分析1906

20190608 【申万宏源计算机】深解:医疗信息化性价比再提升!

20190605 医疗信息化深度:【申万宏源计算机&医药】DRGs+PBM的必然:医疗信息化2019新成长

20190601 【申万宏源计算机】真成长更乐观!

20190525 【申万宏源计算机】安可5月新进展及禁用压力测试!

20190518 【申万宏源计算机】计算机一线Alpha性价比增加!

20190511 【申万宏源计算机】网安机会!安全格局与等保2.0受益

20190504 【申万宏源计算机】Alpha之数据证明!19Q2预测暨19Q1/18Q4季报回顾

20190427 【申万宏源计算机】求生存重于求增长!

20190423【重磅】大安全:格局变化加重磅催化,大安全加速成长明确!

20190413 【申万宏源计算机】车展2019:智联汽车爆品及趋势是?

20190413 【申万宏源计算机】回归Alpha,及关注360!

20190410 【申万宏源计算机】数字中国2019:从信息化到智能化/云化

20190406 【申万宏源计算机】信息化之巅峰!“数字中国”2019

20190401 《东方IT主题图鉴》

20190330 【申万宏源计算机】投哪些,弃哪些?轻松"估值洼地"

20190323 【申万宏源计算机】聚焦广深“文化N虎”,基本面领军突出

20190317 【申万宏源计算机】Q1预测,及计算机后续建议?

20190314 【超重磅】自DCF引申TMT估值全览——科创板系列研究之信息技术篇

20190309 2019安全可控:自小至大,自试点至推广!【申万宏源计算机】

20190302 【申万宏源计算机】新亮点:估值战投化,科金趋势化

20190301 【申万宏源tmt&中小盘】安防深度:安防全部要素均趋乐观

20190225 【申万宏源计算机】取与舍?当“成长遇上券商周期”

20190216【申万宏源计算机】“第二名” 标的如何取舍?

20190202【申万宏源计算机】不仅科创,智联汽车诸花齐放!

20180131【申万宏源计算机】计算机2018年报前瞻:最关注风险资产计提,2019核心为成本控制和管理优化

20180126【申万宏源计算机】科技金融正名,安防安全上行!

20180119【申万宏源计算机】商誉的背后,反而是机会?

20180118 安全可控深度:【重磅】信息安全&自主可控深度:宏观弱相关,19四大加速

20190112【申万宏源计算机】智联汽车:新基建+5G+CES19+AI!

20180105【申万宏源计算机】仅因税改助贷?一起探讨乐观三理由!

20181231【申万宏源计算机】全产业展望2019!智能网联汽车为开门红

20181227【超重磅】2019计算机聚焦加速领域及管理优化——2019前瞻暨18Q3回顾

20181222【申万宏源计算机】税务信息化和DRGs再推进!

20181220 【申万宏源计算机】DRGs分组付费点评

20181216【重磅】AI2019策略:新算力下的2019AI全行业智能深化

20181215【申万宏源计算机】涨跌幅榜秘密?电子病历与等保2.0

20181208【申万宏源计算机】近期异动领军的基本面再检验

20181201【申万宏源计算机】诸领军“闪崩一天”有基本面变化吗?

20181124 【申万宏源计算机】2019展望:寻找宏观弱相关,科技创新预热

20181120 【重磅】计算机2019策略:科技创新预热,寻找宏观弱相关

20181117【申万宏源计算机】当前的推荐与反弹

20181116智联汽车报告之七:BATHJD汽车科技布局比较——复盘巨头布局,三领域成竞争焦点

20181113【申万宏源计算机】电子票据势在必行,内涵为个税抵扣凭证

20181110【申万宏源计算机】两大IT热点:车载OS与民企融资IT

20181103 【申万宏源计算机】Q3增长再验!如何取舍反弹?

20181027 【申万宏源计算机】行业Q3高增确认过半!展望领军"危与机"

20181020 【申万宏源计算机】"托举"股权,不妨先聚焦三季报!

20181013 【申万宏源计算机】指引IT产业!详解华为HC2018

20181006 【申万宏源计算机】国庆IT十日谈:向下(产业)与向右(通用)

20180923【申万宏源计算机】云栖2018的新制造、汽车、生态!

20180915 【申万宏源计算机】安防双雄,基本面变了吗?

20180909 【超重磅】计算机盈利向上还会延续!——行业盈利周期性深度研究暨2018半年报回顾

20180908 【申万宏源计算机】中报铁证!2018盈利改善像2013确认

20180901 【申万宏源计算机】缴纳社保风险与机会梳理!

201501-201808的其他报告欢迎向前参阅

微信扫一扫

关注该公众号