2019年3月,政府工作报告指出,将长三角区域一体化发展上升为国家战略,编制实施发展规划纲要。这一指出为长三角的发展带来了新的机会和变革。长三角区域是中国经济最发达,人才最集中,产业最先进的区域,也是国际公认的六大世界级城市群之一,加快推进长三角一体化发展是大势所趋。

近两年,全国房地产市场发展迅速,长三角地区尤为明显。交通的一体化,高铁、城铁、地铁等外部和内部交通的发展为房地产市场带来了新的机会。同时,长三角一体化增加了跨地区的人才流动,租赁住房市场也会迎来新的发展机遇。

一、长三角城市群简述及战略地位

长江三角洲城市群(简称长江三角城市群)以上海为中心,位于长江入海之前的冲积平原,土地面积 21.17万平方公里,2018年地区生产总值17.86万亿元,总人口1.54亿人,分别约占全国的2.2%、19.8%、11.0%,包括:上海,江苏省的南京、无锡、常州、苏州、南通、盐城、扬州、镇江、泰州,浙江省的杭州、宁波、嘉兴、湖州、绍兴、金华、舟山、台州,安徽省的合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城等26市。经济腹地广阔,拥有现代化江海港口群和机场群,高速公路网比较健全,公铁交通干线密度全国领先,立体综合交通网络基本形成。

长三角城市群是“一带一路”与长江经济带的重要交汇地带,在中国国家现代化建设大局和开放格局中具有举足轻重的战略地位,是中国参与国际竞争的重要平台、经济社会发展的重要引擎、长江经济带的引领者,是中国城镇化基础最好的地区之一。

二、长三角城市群网络化空间格局规划——“一核五圈四带”

根据2016年6月,国家发改委发布的《长江三角洲城市群发展规划》,长三角城市群将构建“一核五圈四带”的网络化空间格局,逐步发挥上海龙头带动的核心作用和区域中心城市的辐射带动作用,依托交通运输网络培育形成多级多类发展轴线,推动都市圈、发展带的同城化发展。

图:长三角城市群空间格局示意图

? “一核”

* 提升上海全球城市功能,推进与苏州、无锡、南通、宁波、嘉兴、舟山等协同发展

? “五圈”

* 南京都市圈:包括南京、镇江、扬州,打造创新创业高地和金融商务服务集聚区

* 杭州都市圈:包括杭州、嘉兴、湖州、绍兴,建设自主创新、跨境电子商务、生态文明示范区及试验区

* 合肥都市圈:包括合肥、芜湖、马鞍山,发挥承东启西优势,承接产业转移,创新链和产业链融合发展

* 苏锡常都市圈:包括苏州、无锡、常州,发展先进制造业和现代服务业

* 宁波都市圈:包括宁波、舟山、台州,建设浙江舟山群岛新区、江海联运服务中心、宁波港口经济圈、台州小微企业金融服务改革创新试验区

? “四带”

* 沪宁合杭甬发展带:中枢发展带,发展服务经济和创新经济

* 沿江发展带:发展临港制造和航运物流业,港产城一体化

* 沿海发展带:陆海统筹,发展海洋经济

* 沪杭金发展带:高技术产业、商贸物流业为主

三、 长三角城市群宏观经济情况

数据来源:各城市统计局

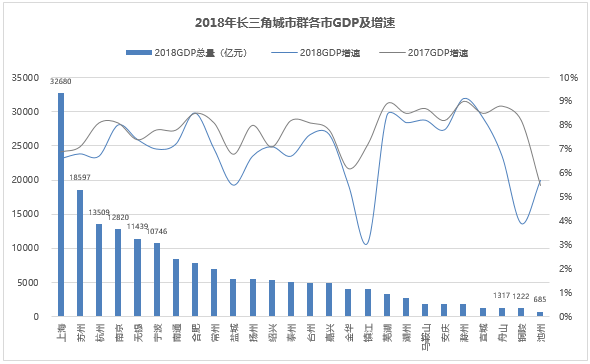

1.GDP总量:2018年长三角城市群GDP总量为178642亿元,占全国经济总量的19.8%。从2018年长三角26市的经济表现来看,上海GDP总量遥遥领先,超过3万亿元;其次为苏州,杭州、南京、无锡、宁波4市GDP总量在1-1.5万亿元;南通、合肥、常州、盐城、扬州、绍兴、泰州7市经济总量超过5000亿元,安徽池州GDP总量排名最后,总量低于1000亿元,其余各市均在1000亿元以上。

2.GDP增速:2018年滁州GDP增速最高,达到9.1%,且高于上年0.1个百分点;镇江增速最低,仅为3.1%;与上年增速相比,2018年长三角26市中,除滁州、池州2市微升,3市持平外,其他21市均下滑。

四、长三角城市群人口情况

数据来源:各城市统计局

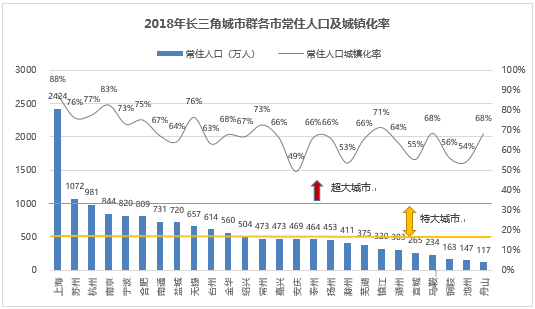

1.人口总量:2018年,长三角城市群人口总量为15401亿人,占全国11.0%。其中,上海、苏州常住人口超过千万,属超大城市;杭州981万人,即将突破千万人大关;南京、宁波、合肥、南通、盐城、无锡、台州、金华、绍兴9市超500万人,属特大城市;其余,有9市属Ⅰ型大城市(300-500万),5市属Ⅱ型大城市(100-300万)。

2.人口年增量:2018年杭州常住人口增加34万人,宁波20万人,合肥12万人,南京10万人,人口发展迅速;上海、嘉兴、芜湖增长超5万;盐城、泰州出现负增长。

3.城镇化率:2018年,长三角城市群人口城镇化率为72.0%。其中,上海、南京常住人口城镇化超过80%,上海最高,达到87.7%;杭州、无锡、苏州、合肥、宁波、常州、镇江7市超70%;除安庆城镇化率49.2%以外,其余16市均在50%-70%之间,且12市超过60%。

4.人口区域平衡发展:根据《长江三角洲城市群发展规划》制定的城市群人口目标测算,以2014年常住人口为基数,到2020年,长三角城市群26市常住人口将增加约1500万。为合理控制人口增长,推动城市群人口区域平衡发展,长三角城市群将从以下方面推动。

1)严格控制上海中心城区人口规模:以产业升级调整人口存量、以功能疏解调控人口增量,引导人口向郊区、重点小城镇和临沪城市合理分布,采取积分制等方式设置阶梯式落户通道。

2)适度控制其他优化开发区域人口过快增长:与周边中小城市联动发展,通过产业升级和功能疏解等方式,控制人口过快集聚。

3)引导人口加快向重点开发区域集聚:合肥、南通、扬州、泰州、宁波、绍兴、台州、芜湖、马鞍山、滁州、宣城等城市,承接产业转移,促进产城融合,提高人口吸引集聚能力。全面放开芜湖、马鞍山、盐城、泰州等城市落户限制,有效降低合肥等城市落户门槛。

五、长三角城市群住宅市场

(一)商品住宅市场

数据来源:中国指数研究院

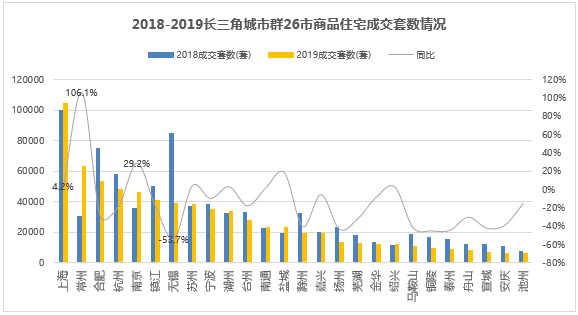

1. 成交量方面,2019年1-9月,长三角城市群26市商品住宅成交套数累计72.6万套,同比下降13.2%;26市中,仅8市较上年同期增长,其余城市均下降。其中上海成交10.4万套,居成交套数排行榜首,同比上涨4.2%;池州成交套数排名最低,成交6410套,同比下降14.5%。同比方面,常州以106.1%的翻倍增速领涨;无锡降幅最大,达到53.7%。究其原因,无锡2018年7-9月项目集中成交,市场热度较高,单月成交量过万套,尤其9月超过了2.6万套,从而导致同比量出现较大降幅。

数据来源:中国指数研究院

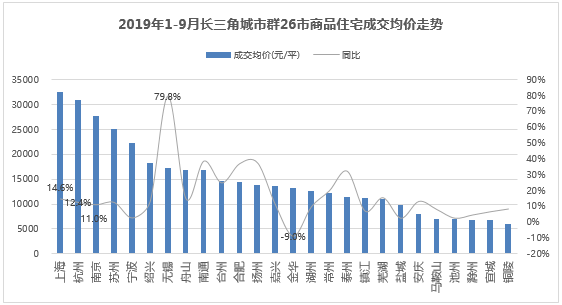

2. 价格方面,2019年1-9月,长三角城市群26市商品住宅成交均价18591元/平,同比上涨15.1%,涨幅较明显;26市中,除金华较上年同期有所下跌外,其余25市均有不同程度的上涨。其中上海商品住宅(含保障性住房)以32571元/平的成交价格居榜首,同比上涨14.6%(上海商品住宅不含保障性住房成交均价54139元/平,同比上涨6.8%);其次是杭州30910元/平;铜陵成交均价最低,为6018元/平。同比方面,无锡以79.8%的涨幅领涨;金华则下跌9.0%。

(二)二手住宅市场

数据来源:中国指数研究院

1. 成交量方面,2019年1-9月,重点监测的长三角城市群17市(详见说明)二手住宅累计成交套数61.8万套。该17市新房成交量为63.3万套,微高于二手住宅,一二手住宅成交量基本相当。根据17市新房成交量的占比预估,长三角26市二手住宅前三季度成交套数81.6万套左右。其中,上海以17.6万套的成交量遥遥领先,同比增长47.3%;苏州、南京以6万+的成交量分居二三位,同比分别增长32.1%、9.5%。台州成交量最低,不足7000套。

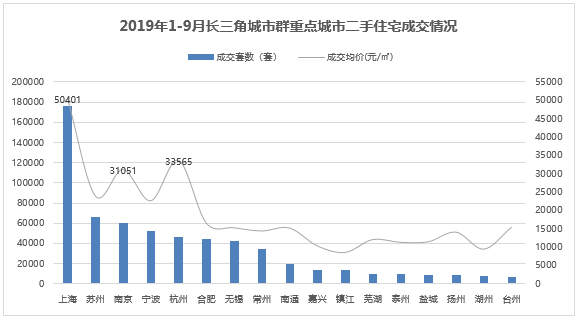

2. 价格方面,2019年1-9月,上海二手住宅成交参考均价最高,达到50401元/平;其次是杭州,33565元/平;南京排名第三,为31051元/平;镇江排名最低,仅8435元/平。其中,苏州同比上涨10.9%,涨幅较高;上海同比下跌10.5%,降幅明显。

六、市场综述

综上所述,上海,作为城市群的中心城市,在经济、人口、交通及城市配套等方面优势明显,一二手住宅交易量价排名均居首位。杭州、南京、合肥作为二线省会城市,城市地位、资源优势等也突显,住宅市场量价排名靠前。

分类来看其他城市,地理位置方面,环上海的南通、苏州、无锡、嘉兴、宁波、舟山6市到上海直线距离较短,受上海中心辐射带动作用较大,未来发展潜力亟待挖掘。经济人口方面,苏州、无锡、宁波、南通、绍兴、盐城6市在城市群中比重较高,城市综合实力较强。市场量价方面,苏州、宁波、无锡、常州一二手住宅成交量排名前十,而常州与无锡近两年新房成交量上涨十分明显,无锡、扬州、南通、泰州、台州新房价格出现较高涨幅。

随着城市的不断发展,一线及二线省会城市的“大城市病”问题日益突出,公共资源的过度集中,人口的过度集聚,造成了城市交通拥堵、环境恶化、城市运营成本过高等问题。长三角一体化发展,有利于各城市统筹规划,合理布局,分工协作,协同发展。尤其是苏州、宁波、无锡、南通、嘉兴、常州、镇江、泰州、绍兴、台州等经济、人口、交通、城市综合实力较强的城市,未来将在承接中心城区功能、人口疏解等方面发挥积极的作用,从而带动城市自身的发展。而人口的集聚、产业的发展必将带来城市房地产市场发展的新机遇。

报告说明

本报告二手房监测17市包括:上海、苏州、南京、宁波、杭州、合肥、无锡、常州、南通、嘉兴、镇江、芜湖、泰州、盐城、扬州、湖州、台州

数据来源:各城市统计局、中国指数研究院、我爱我家研究院、其它公开资料

免责声明

本报告中所进行的房价统计均基于交易数据,未进行同质化处理,意见和内容仅作参考,不成为市场交易的出价或定价的依据。如需转载,请标明内容来源于我爱我家研究院。