英澳跨国矿业公司力拓发言人近日表示,力拓已与中国五矿集团成立勘探合资企业,两家公司在2018年6月以各占50%的出资比例成立了一家合资企业,宣称用于在中国勘探世界级矿藏,但此前并未明确说明是寻找哪种矿藏以及哪个目标地区。

近日力拓发言人在一封电子邮件中表示,“合资企业与合作伙伴正在这些预期矿带内寻找勘探目标。”技术团队正在对新疆和内蒙古的主要矿带,中国西南云南省和东北黑龙江省的主要矿带进行现场评估。

随着外资进入我国企业,我国的铅锌工业也将发生影响,近年来,我国铅锌工业稳中求进,产消基本平稳,产业结构逐步优化,科技创新取得进展,产业链和国际合作不断深入,市场竞争力有所增强。行业转型升级和高质量发展取得进展,涌现出豫光金铅、株冶集团、驰宏锌锗、中金岭南、河池南方、云锡文山锌铟等成功转移转型的高端绿色智能制造铅锌基地。行业抗风险能力有所增强,冶炼企业经济效益有所改善。虽然,今年铅锌国内现货均价同比下跌了约13%,规模以上铅锌企业1~8月实现利润同比下降了20%,但占有色行业利润维持在12%的正常水平。铅锌冶炼企业利润同比增长119%,已逐步走出低谷。

中国铅锌工业运行现状

目前中国铅锌工业呈现4个特点:一是产量仍有增长,铅生产结构调整,锌恢复性增产;二是采选冶炼利润结构修复;三是消费平台初现,原有消费增长动力不足,且面临替代压力;四是持续高速发展缺乏支撑,产业转型升级、走高质量发展道路意愿迫切。

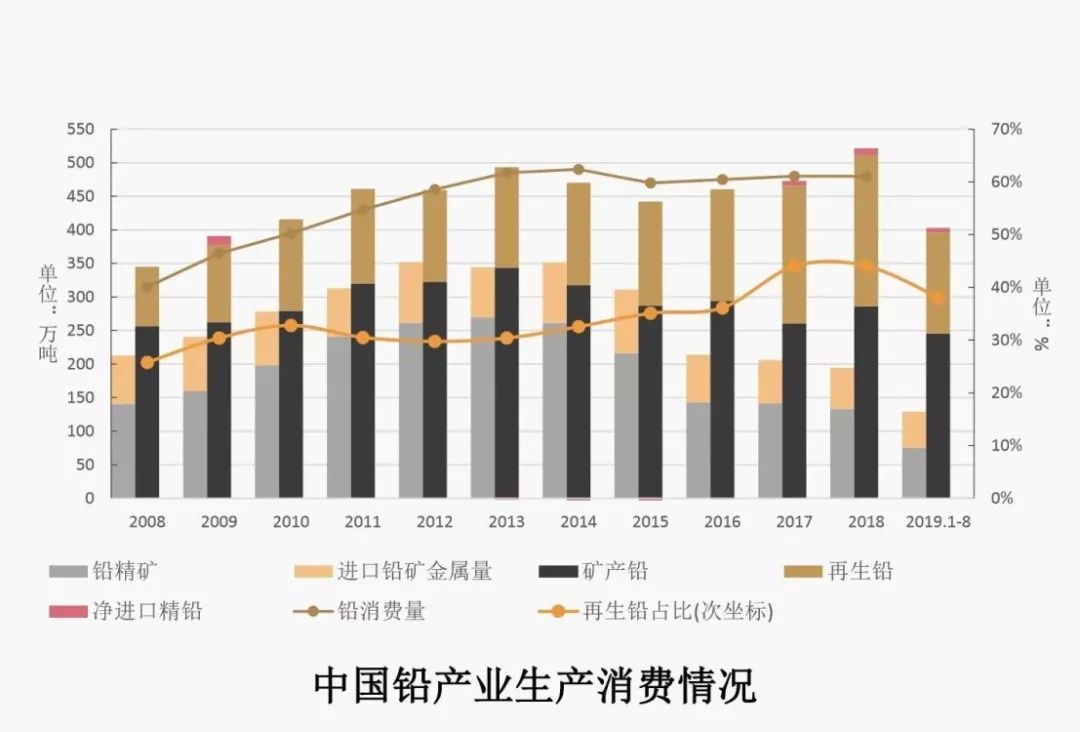

产量方面,铅精矿产量同比下降,但降幅收窄;再生铅产量占比有所降低。行业环保升级改造基本完成,对原生铅的生产影响基本消纳。再生铅产能受政策影响增长较快,产量同比增长,但整体开工率不足。1~8月,中国铅精矿累计产量75万吨金属量,同比下降3%。1~8月,中国精炼铅累计产量396万吨,同比增长18.8%,其中矿产铅同比增长18.2%。1~8月,中国再生铅累计产量150.8万吨,同比增长19.8%。三季度再生铅产量增速较快,但全年再生铅占精铅产量比例呈现下降趋势。锌精矿产量同比降幅收窄,精锌累计产量同比由负转正。在当前锌精矿加工费处于近年高位运行的情况下,锌冶炼开工率提升,精锌产量同比增长。再生锌产业布局及相关配套标准、政策逐步完善,使得再生锌产能、产量稳步增长。1~8月,中国锌精矿累计产量196.8万吨,同比下降3.1%。1~8月,中国精炼锌累计产量403.4万吨,同比增长8.2%。

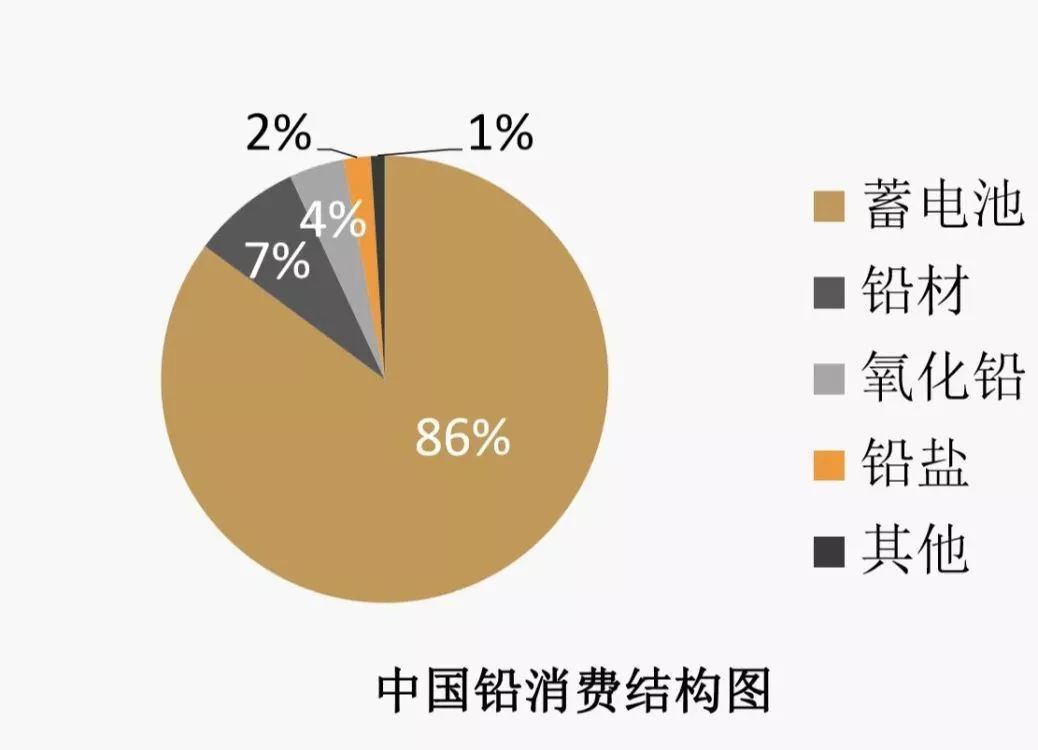

目前,我国铅消费平台初现。占中国铅消费总量86%的铅酸蓄电池消费,正面临锂离子电池等新能源电池在汽车、电动自行车、通讯基站等传统消费领域的替代压力。此外,由于铅优良的可循环再生性,随着精铅累计消费量的不断增长,再生铅金属产量占比呈上升趋势,对原生铅消费增长形成冲击。

虽然,铅消费面临来自产业外的新能源产业、产业内的再生铅产业双重替代压力,但替代效应充分显现还需要时间。从未来趋势上看,锂离子电动自行车占比将逐步提高。2013~2018年5年间,锂电电动自行车占比由6.7%上升至11.4%,2019年这一比例或将进一步提高。但从政策执行区域上看,一、二线城市执行力度大于三、四线城市。锌消费增速呈现放缓趋势。锌主要用于镀锌、压铸锌合金、氧化锌等领域。其镀锌防腐特性,使得其与建筑、汽车、家用电器等领域关联密切。目前,中国经济处于由高速发展阶段向高质量发展阶段转变的关键时期,基建、房地产以及与房地产密切相关的汽车、白色家电消费表现整体动力不足,中国锌消费乏力是行业面临的一大问题。

中国铅锌工业发展外部环境

2018年4月,生态环境部下发《关于加强涉重金属行业污染防控的意见》(环土壤【2018】22号),提出2020年重金属污染物排放总量比2013年下降10%;“2+26”城市大气污染物特别排放限值,长江经济带清废行动,汾渭平原环境治理行动等内容,使得重金属污染防治任务加强,环保重点地区不断扩大。上述相关法规对铅锌行业影响较为广泛,初步统计政策涉及省份的铅冶炼产能占比高达90%,锌冶炼产能占比高达65%,长江流域涉及再生铅冶炼产能占比达80%。当前,我国已将生态文明建设写入宪法;党的十九大报告将防范化解重大风险、精准脱贫、污染防治作为三大攻坚目标;工信部印发《绿色制造标准体系建设指南》、发改委印发《绿色产业指导目录(2019年版)》,绿色发展、高效节能,已经成为中国工业、制造业的发展前提。铅锌工业作为中国有色金属工业重要组成部分,仍存在产业集中度相对较低、产能布局分散、重金属污染防治压力大等问题。因而,当前环保标准的不断提升,既是对我国铅锌工业的挑战,也是铅锌行业企业抓住转型升级机遇,提升行业竞争力的契机。

优秀的铅锌企业正在向更好的方向发展,落后的企业将被逐渐淘汰,这也是铅锌工业高质量发展过程中,不断向好发展的信号。

长按并识别二维码,添加小编微信,

回复主营矿种+姓名,石头兄弟邀请入群!