聚合支付也被称为“第四方支付”,是继第三方支付之后的又一种支付方式,也被称为融合支付。聚合支付介于商户和第三方支付中,通过实体工具、App以及网站等渠道聚合多家合作银行、第三方支付平台及其他服务商的API接口等支付工具,从而为B端商户提供在线支付综合解决方案。聚合支付能够很好地解决商户面临的支付方式多以及商户对账困难等问题。聚合支付业务推出后,已在市场上得到快速发展。

聚合支付的市场规模和第三方支付移动支付的市场规模呈高度正相关,当第三方移动支付市场达到一定规模之后,聚合支付会有长足发展。

第三方移动支付:科技正在将世界拉平,人群渗透已达普及程度

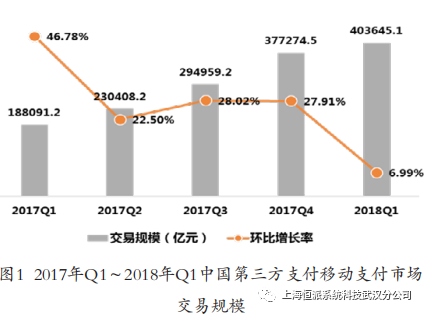

根据易观的报告显示,中国第三方支付移动支付市场交易规模从2017年到2018年第一季度不断增长,截至2018年第一季度达到40万亿元规模,增长率为6.99%。

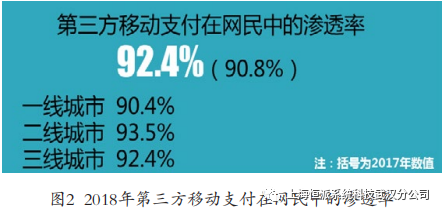

同时根据益普索《2018年上半年第三方移动支付用户研究报告》数据可得知,目前,随着科技的进步以及智能手机的普及,使得第三方移动支付在一、二、三线城市的渗透率差距已经消失;截至2018年上半年,我国第三方移动支付用户已达到8.9亿,其中16岁~59岁的用户规模达到7.2亿。第三方移动支付市场规模和渗透率在经过一段时间发展后,聚合支付会伴随着第三方移动支付的发展而得以迅速发展。

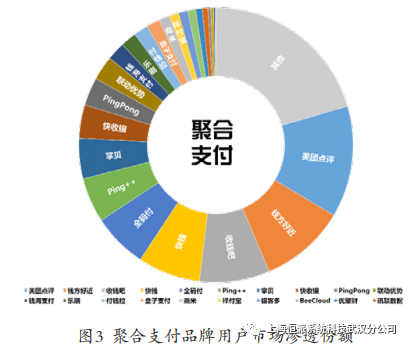

聚合支付市场现状:呈现碎片化特征,聚合支付市场不可能“一家独大”

目前,绝大部分咨询机构未对聚合支付市场现状进行报告输出,艾媒咨询的报告中对聚合支付的Ping++、盒子支付、哆啦宝、钱方好近、普付宝以及收钱吧六个品牌进行了三梯队划分,但所纳入的品牌较少,且未能从市场份额等量化角度进行衡量,故该等级评定不能全面地体现聚合支付的整体市场现状。

由于聚合支付具有天生的排他性,即商户在使用一家聚合支付品牌后一般不会同时使用另外一家品牌,这也使得市场渗透率和市场份额几乎可以对等。笔者所在单位根据内部数据模型对目前聚合支付商家的市场渗透份额进行了评估,目前聚合支付品牌市场规模中,美团点评、钱方好近、收钱吧、快钱、全码付、Ping+、掌贝、快收银、PingPong、钱海支付、乐刷以及盒子支付等品牌占据了绝大部分市场份额。从数据模型的数据来看,在线下餐饮的聚合支付市场中,美团点评借助自身“流量之王”的渠道优势在聚合支付市场占据最大市场份额,并预计份额会进一步扩大;钱方好近、收钱吧以及快钱涉及的领域则不仅仅限于线下餐饮,线下零售也是其主力市场。但整体而言,目前聚合支付市场呈现明显的碎片化特征,一家独大的现象短期内不会形成,这也为其他资本进入聚合支付提供了良好的市场环境。