今天人民币中间价为7.0680(小菲模型为7.0636,路透预测为7.0681,彭博调查为7.0687),调升10点,开盘报于7.0710,16:30收盘报7.0678,较上一交易日上涨147点。

易纲行长周日表示目前人民币汇率处于“适当的水平”,跨境资本流动一直保持平衡,并不强调自8月初以来的汇率贬值是由市场力量驱动和决定的,反映了市场动态的变化。易纲行长并未提到MYTP,当然MYTP也是市场力量,按适当水平的理解,近两个月的波动区间7-7.20央行是觉得合适的。中间价较上周五略有升值,基本与市场价一致,暂时符合上周五小菲的判断,中间价会打破之前横盘的态势,追随市场的波动。

“一主两辅”(主:中美MYTP;辅:中国经济情况和美元走势)

中美贸易方面

1、特朗普再次表示自己希望在11月智利举行的亚太经合组织首脑会议(APEC)上签署贸易协议。

2、刘鹤副总理在南昌的VR产业大会上表示中美双方在诸多领域取得实质性进展,为签署阶段性协议奠定了重要基础。陶然笔记中有关于这一点的详细解读《妥善解决双方核心关切 实现共同目标》

中美MYTP比小菲预期的顺利很多,至少目前的进展情况来看,中美双方11月份签署第一阶段协议的可能性很大,且暂未出现拉锯的情况,若11月份签署成功,且双方给未来一个乐观的可以达成协议的预期,人民币有进一步走强的动力。近3个月人民币与美元走势分化,主要是受MYTP的影响,能否重回7下方,关键看谈判的第二阶段,这是双方分歧的重灾区。

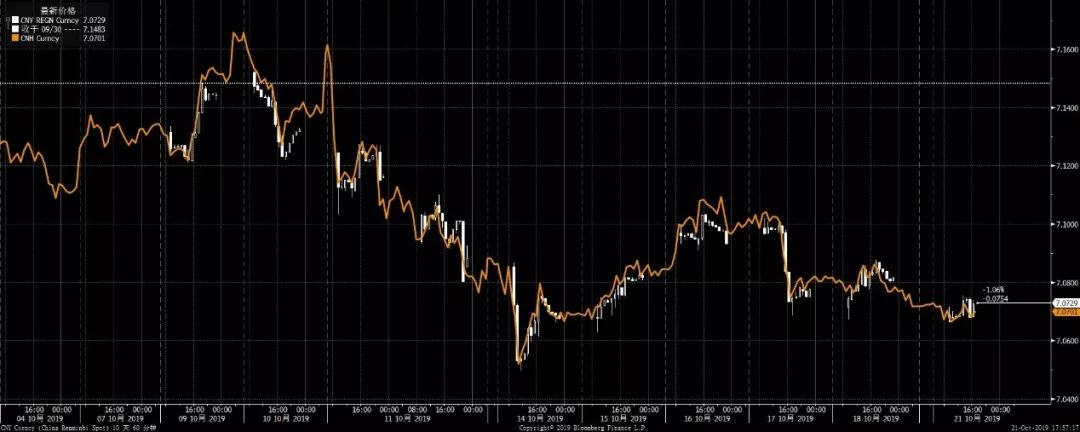

日线图 白色人民币 绿色美元

中国数据方面

1、今天公布的中国10月LPR利率持稳(1年为4.2%,5年为4.85%),未如市场预期降息5个点,10年期国债收益率创7个月新高,在9月CPI突破3%后,央行依然保持了货币政策的克制,通胀对于货币政策紧箍作用开始显现。对于普通老百姓来讲,若投资收益未到3%,资产已然被收割了一笔通胀税,中国目前实际已经实行了零利率甚至负利率。

2、发改委发言人在例行发布会上表示,只要就业扩大、居民收入增加、生态环境质量改善,发展质量效益逐步提高,经济增速高一点低一点都是可以接受的。

3、统计局发布数据显示中国70大中城市9月份新建商品住宅价格环比上涨0.53%,为2月份以来的最小涨幅。而根据彭博测算,二手房价已创下三年半来最大降幅。

从目前的经济形势看,第四季度的数据难有亮眼的表现,在经济结构调整周期中能保证平稳,已属相当的不容易。

人民币今天的走势较小菲预期强了100点左右,一反面MYTP利好不断,另一方面美元跌到了近2个月低位。人民币早盘顺着中间价开在7.0680附近,而后基本上下20点波动,午盘后波幅加大突破7.07关口,离、在岸价格倒挂40点左右。

人民币小时图

美元方面

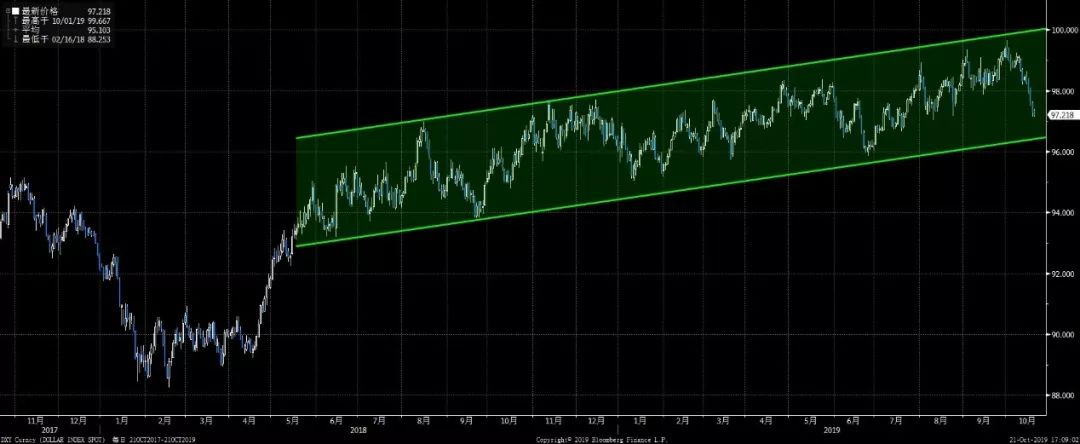

受欧系货币持续大涨的影响,美元继续承压,已经跌至8月9日以来的最低位,离97关口咫尺之遥,目前已经击穿97.40的200日均线。但美元此次上升通道的下限在96.40附近,小菲测算,若英镑涨至1.35,欧元涨至1.1250附近,美元则会跌破96.40,此轮涨势将宣告结束。

对于英镑上涨的逻辑,小菲一头雾水,周六英国下议院以322:306表决通过要求英国退欧协议的立法必须先行通过,然后再对英国脱欧协议进行表决,市场解读为对英镑有利?英国10月31日能脱欧的概率已经大为降低,大概率推迟到明年1月31日。也许是英镑压抑太久,需要强势一波来缓解一下。

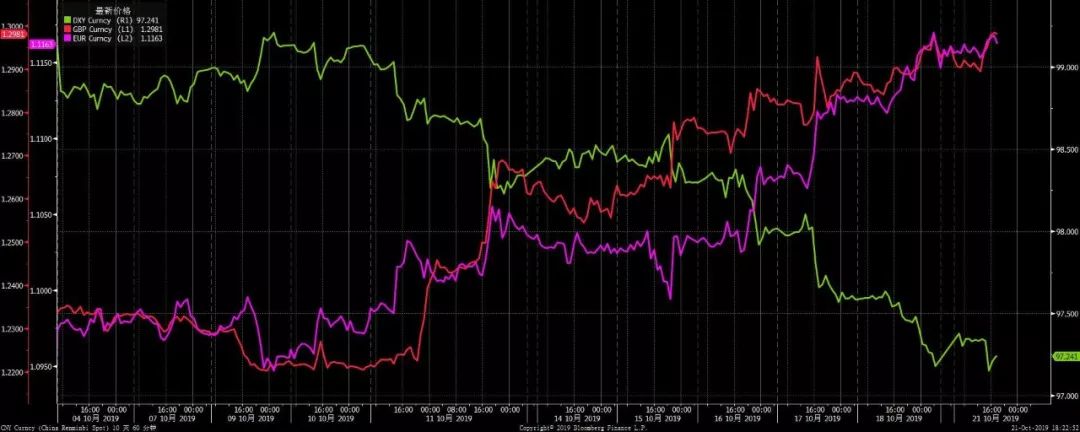

分时图 绿色美元 红色英镑 紫色欧元

美元日线图

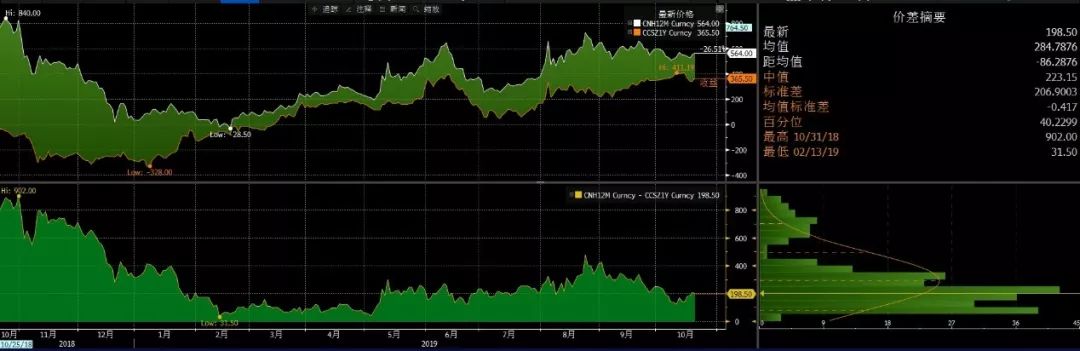

今天1年期离、在岸掉期点差维持在200点左右,1年期离岸掉期点小幅升至565点左右, 1年期在岸掉期点小幅升至365点附近。

离岸与在岸人民币1年期掉期点比较

中美10年期国债收益率利差

今天中美10年期国债收益率利差略上行至143点附近,主要受中国10年期国债收益率上行至在3.21,美国10年期国债收益率维持在1.76附近。

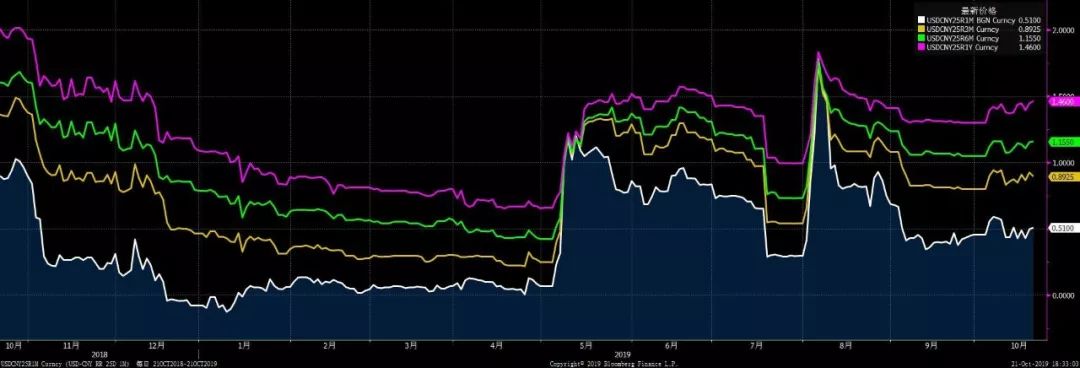

主要期限Risk Reversal隐含波动率,紫色1年期,绿色6个月,黄色3个月,白色1个月

今天人民币期权主要期限Risk Reversal的隐含波动率基本保持稳定,市场对于MYTP依然保持谨慎乐观。

截止18:30,人民币即期交易量为302亿美元左右,较上一交易日增量45亿,交易量再次回到300亿上方。