行业研究/动态点评

2019年10月18日

新冷年提货信心足,9月销量+8.1%

9月产业在线空调数据点评

产业在线9月空调数据:新冷年政策拉动作用显现,内外销均同比+8.1%

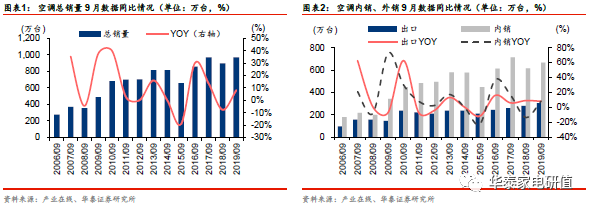

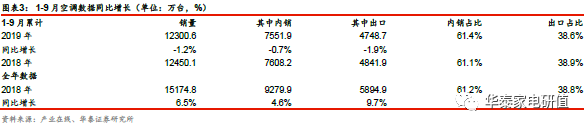

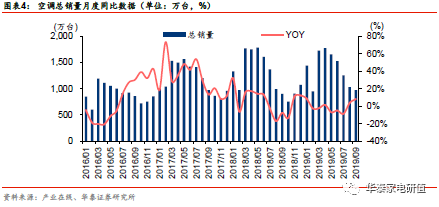

产业在线数据显示,2019年9月单月家用空调整体销售970.7万台,YOY+8.1%。其中,内销666.9万台,YOY+8.1%;出口303.8万台,YOY+8.1%。1-9月累计家用空调整体销售12300.6万台,YOY-1.2%。其中,内销7551.9万台,YOY-0.7%;出口4748.6万台,YOY-1.9%。经销商提货信心充足,9月内销增速继续回升(7、8月内销增速分别为YOY-12.3%、+0.6%),而受到美元兑人民币汇率与贸易摩擦缓解的影响,9月空调外销维持了较高增速。我们认为9月各个品牌前期基数及开盘销售政策差异,品牌间表现出现明显分化,美的、海尔内销增速领跑市场。

9月内销:增速继续回升,单月YOY+8.1%

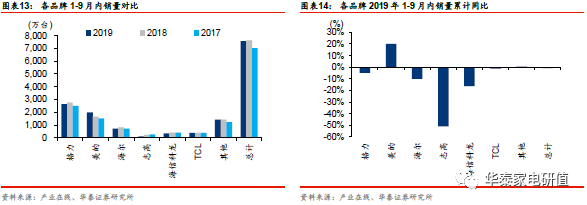

2019年9月,空调内销出货量为666.9万台,YOY+8.1%,经历了5-7月连续三个月的同比负增长后,增速继续企稳回升。2019年1-9月,内销出货7551.9万台,YOY-0.7%。我们认为,在2018年10-12月内销出货较低基数的情况下,今年10-12月有望延续8、9月的增长态势,进而或能带动全年空调内销出货实现正增长。

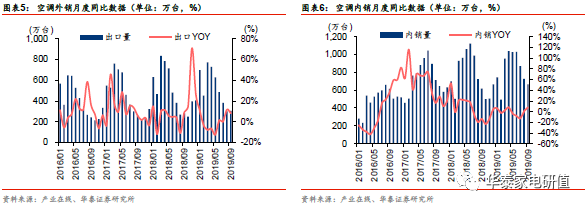

9月外销:贸易摩擦影响减小,出口订单实现较快增长

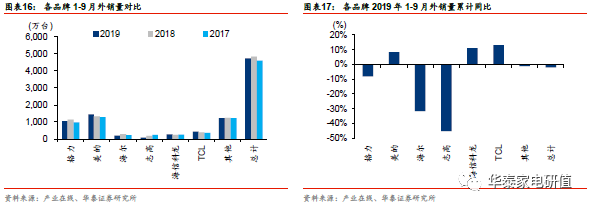

2019年9月,空调外销出货量为303.8万台,YOY+8.1%。2019年1-9月,外销出货4748.6万台,YOY-1.9%。我们认为影响北美外销市场的贸易政策不确定因素逐步减弱,海外订单已经企稳,同时,由于人民币贬值带来的产品价格优势或逐步让利给海外经销商,提升外销竞争力,四季度订单有望保持稳定增长。

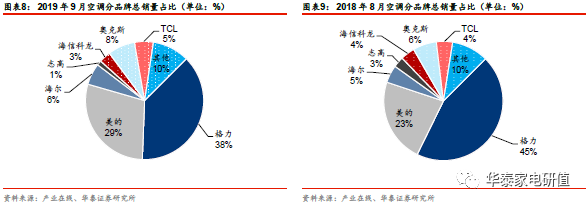

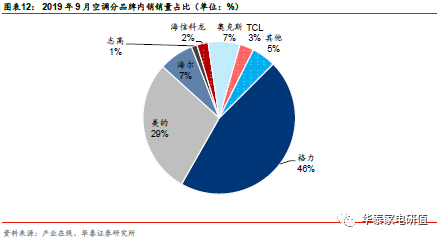

内销份额:9月美的、海尔份额明显提升,分别+8.2pct、+1.7pct

新冷年开盘政策推动下,整体出货端增长,但各个厂商2018年基数有较明显差异(2018年9月,格力、美的、海尔增速分别为YOY-1.5%、-20.9%、-35.2%),同时提货政策力度不同,不同品牌增速出现明显分化。其中,美的、海尔品牌增速大幅领先于行业,2019年9月,格力内销YOY-9.0%(份额YOY-8.6PCT),美的YOY+52.0%(份额YOY+8.2PCT),海尔YOY+40.0%(份额YOY+1.7PCT)。

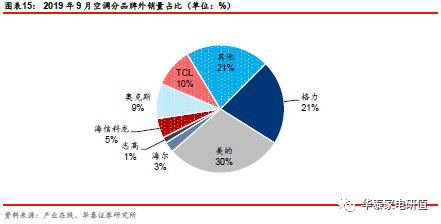

出口份额:9月美的继续领跑市场

出口市场竞争格局方面,美的维持了年初以来领跑市场的态势,市场份额进一步提升。2019年9月,格力出口YOY-3.0%(份额YOY-2.4PCT),美的YOY+12.5%(份额YOY+1.2PCT),海尔持平(份额YOY-0.2PCT)。

风险提示:空调行业景气度下行幅度超预期;行业竞争加剧;出口外贸政策风险。

新冷年推盘出货继续回暖,9月空调总销量同比+8.1%

9月内外销均同比+8.1%

产业在线数据显示,2019年9月单月家用空调整体销售970.7万台,YOY+8.1%。其中,内销666.9万台,YOY+8.1%;出口303.8万台,YOY+8.1%。1-9月累计家用空调整体销售12300.6万台,YOY-1.2%。其中,内销7551.9万台,YOY-0.7%;出口4748.6万台,YOY-1.9%。8-9月作为新冷年最重要的阶段,厂商政策拉动作用明显,8、9月空调内外销增速均有不同程度回暖。

经销商提货信心充足,9月内销增速继续回升(7、8月内销增速分别为YOY-12.3%、+0.6%),我们认为,2018年10-12月空调内销连续出现双位数负增长,导致基数较低,今年10-12月内销出货有望延续8、9月增长态势。而受到美元兑人民币汇率与贸易摩擦缓解的影响,9月空调外销维持了较高增速。

美的份额提升明显,9月总销量份额提升6.0PCT

2019年9月,美的空调增长大幅领先行业,份额获大幅提升。一方面,美的加大美云销系统出货支持力度,提升各个品类机型价格优势,市场优势继续凸显。另一方面,美的外销增速保持行业领先。其中,格力9月总销量YOY-8.0%(内销YOY-9.0%、外销YOY-3.0%),总市占率YOY-6.7PCT;美的总销量YOY +36.6%(内销YOY +52.0%、外销YOY +12.5%),市占率YOY +6.0PCT;海尔总销量YOY+32.6%(内销YOY+40.0%、外销YOY+0.0%),市占率YOY +1.1PCT。

2019年9月,空调内销出货量为666.9万台,YOY+8.1%,增速继续企稳回升。其中,内销龙头品牌内销增速分化明显,2019年9月,格力内销YOY-9.0%(YOY-8.6PCT),美的YOY+52.0%(份额YOY+8.2PCT),海尔YOY+40.0%(份额YOY+1.7PCT)。我们认为主要受到两方面原因影响:一方面,2018年9月同期基数有较明显差异(2018年9月,格力、美的、海尔增速分别为YOY-1.5%、-20.9%、-35.2%),加大了格力内销增长的压力。另一方面,各个产商提货政策力度不同,不同品牌增速出现明显分化。

2019年9月,空调外销出货量为303.8万台,YOY+8.1%,维持较高增速。我们认为前期外销市场受到贸易政策、汇率等不确定因素影响,订单波动相对较大。而随着人民币汇率在8月以来出现较明显贬值,同时贸易摩擦有所缓解,稳定了外销订单。

美的继续保持增速与份额领先,2019年9月,格力出口YOY-3.0%(份额YOY-2.4PCT),美的YOY+12.5%(份额YOY+1.2PCT),海尔持平(份额YOY-0.2PCT)。

风险提示

(1)空调行业景气度下行幅度超预期。2018年空调工厂及渠道库存均处于高位,而短期来看房地产市场景气度依然较低,空调出货数据或存在出现大幅低于预期的风险。

(2)行业竞争加剧。空调行业需求减弱的背景下,各厂商为保持市场份额,或采取价格竞争的方式,存在影响市场均价以及厂商的盈利水平的风险。

(3)出口外贸政策风险。海外贸易不确定因素尚未完全消除,如果主要的出口对象出现重大贸易政策变化,可能影响行业出口表现,存在出口贸易政策风险。

本文来自华泰证券研究所已对外发布的研究报告,具体内容应以研究报告原文为准。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

免责声明本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。