摘要

■内外销出货均有所回暖,低基数效应开始显现

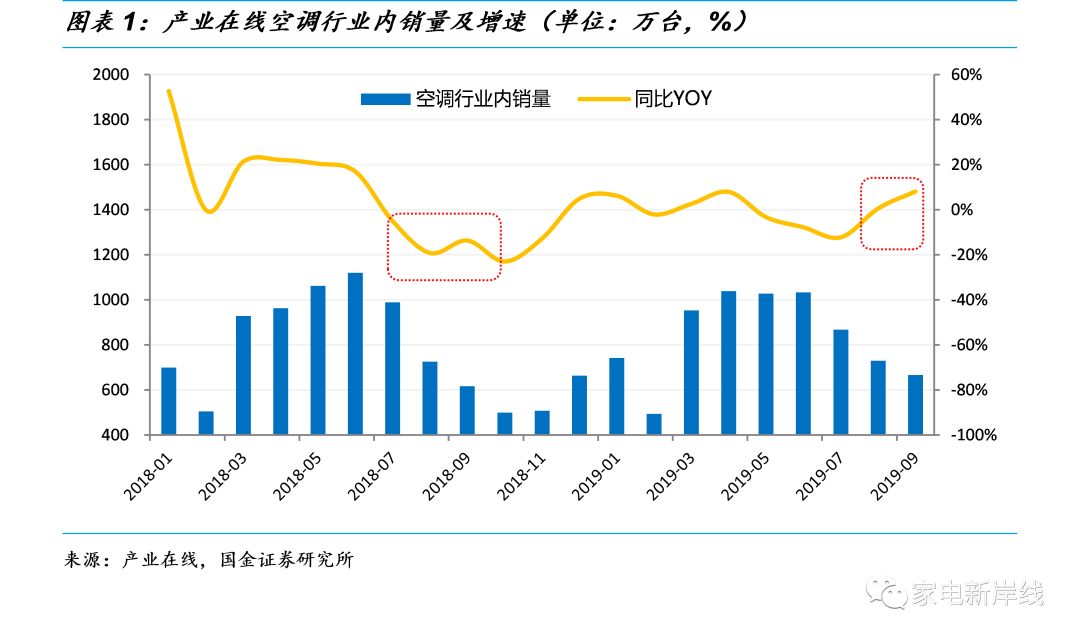

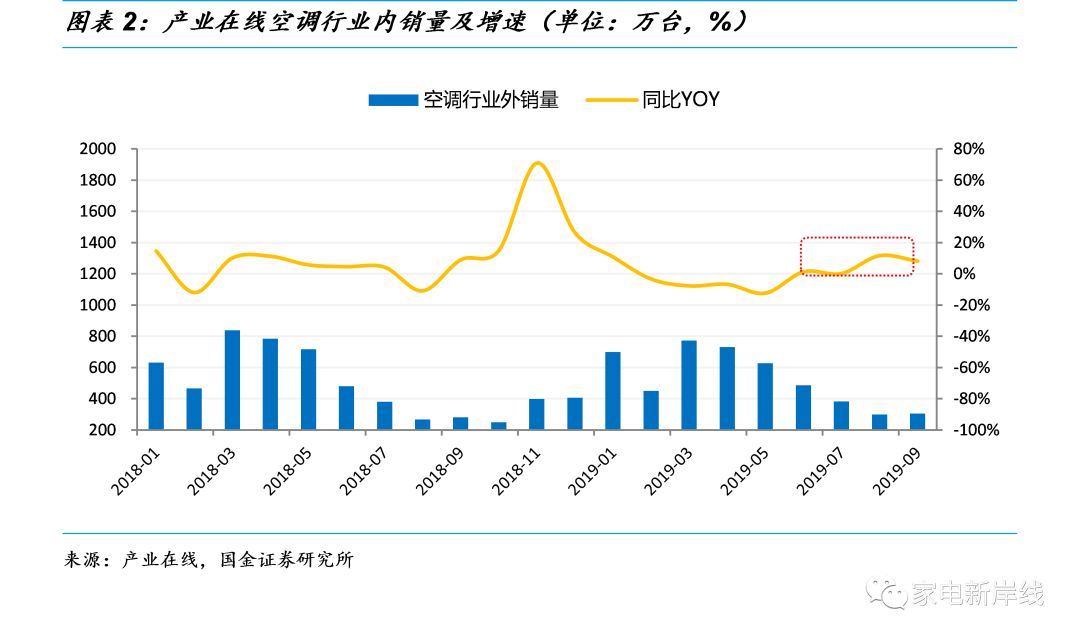

产业在线9月空调销量延续8月回暖趋势,当月实现销量971万台,同比增长8.1%;其中内销667万台,同比增长8.1%,出口304万台,同比增长8.1%。其中,空调外销出货量从今年6月起转正,内销出货量受到低基数效应带动,8月、9月连续两个月实现正增长。展望10月行业排产计划依然较为稳健,我们认为进入四季度后行业大概率仍将保持温和回暖的趋势。

■零售需求未见明显反弹,价格竞争保持良性

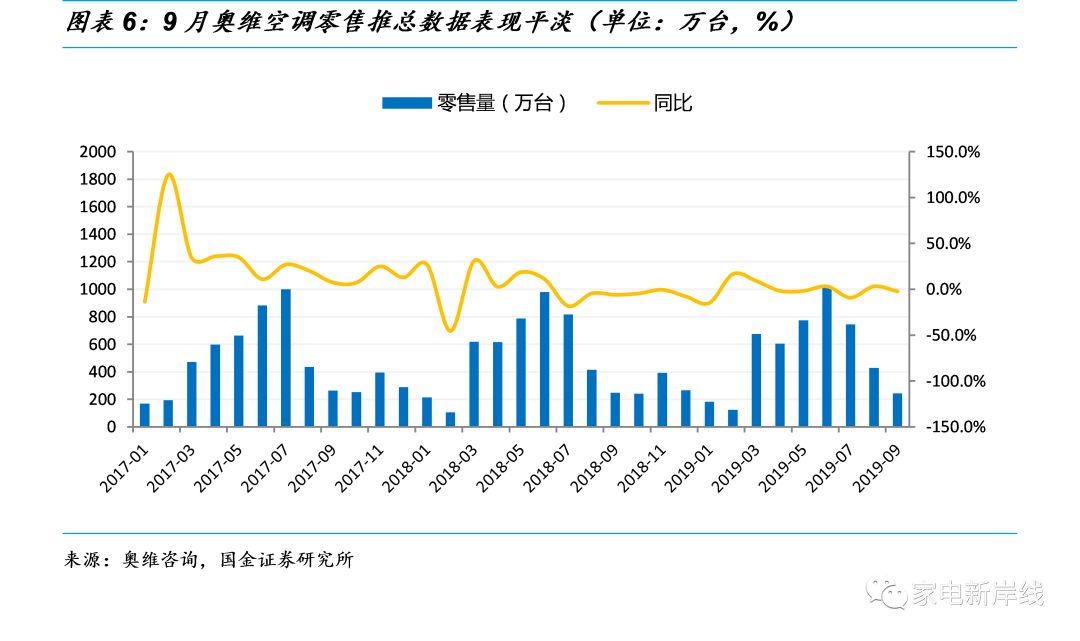

中怡康行业零售量同比下降13.7%,零售额同比下降19.5%。奥维9月份空调推总零售量同比下降2.3%,零售额同比下降6.4%。

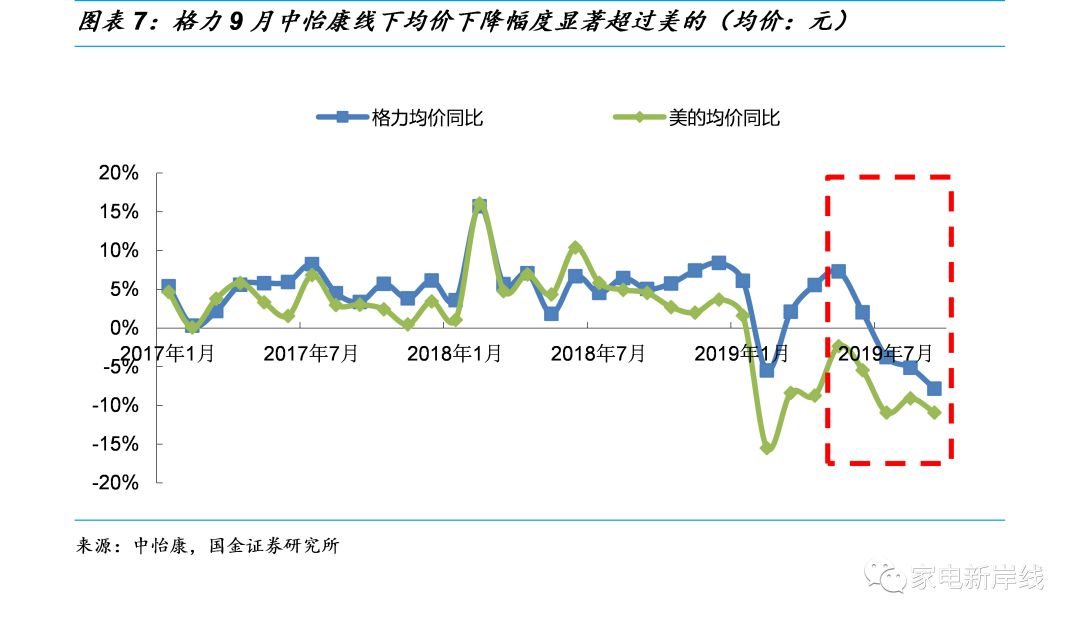

从价格走势上看,行业性的价格竞争情况仍相对良性。9月份中怡康零售均价同比下降6.78%,降幅较7、8月份略有收窄;其中,格力均价同比下降7.8%,降幅环比明显扩大;美的均价同比下降10.89%,降幅环比基本持平。9月铜、铝、塑料、钢材价格分别同比下降4.8%,13.7%,12.9%,空调行业均价的降幅仍属于基于成本下降的合理范围内。

■龙头集中度持续提升,格力、美的收复线上份额失地

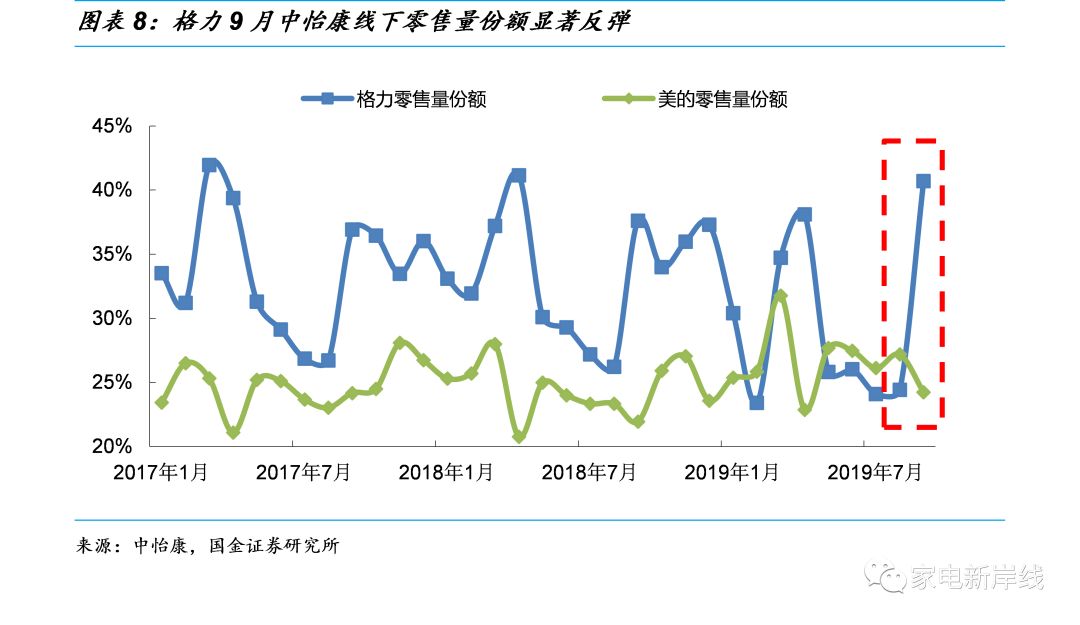

从行业集中度看,中怡康9月份空调零售量CR3集中度为75.7%,同比+6.1pct;CR5集中度为84.9%,同比+6.9pct。产业在线9月空调内销出货CR3为81.6%,同比+1.3pct;CR5为91.3%,同比+3.5pct。市场份额向龙头企业集中。格力在均价下降的背景下,零售市场份额出现明显回升,其中9月中怡康线下零售量份额40.7%,同比上升3.1pct,环比大幅上升16.3pct。

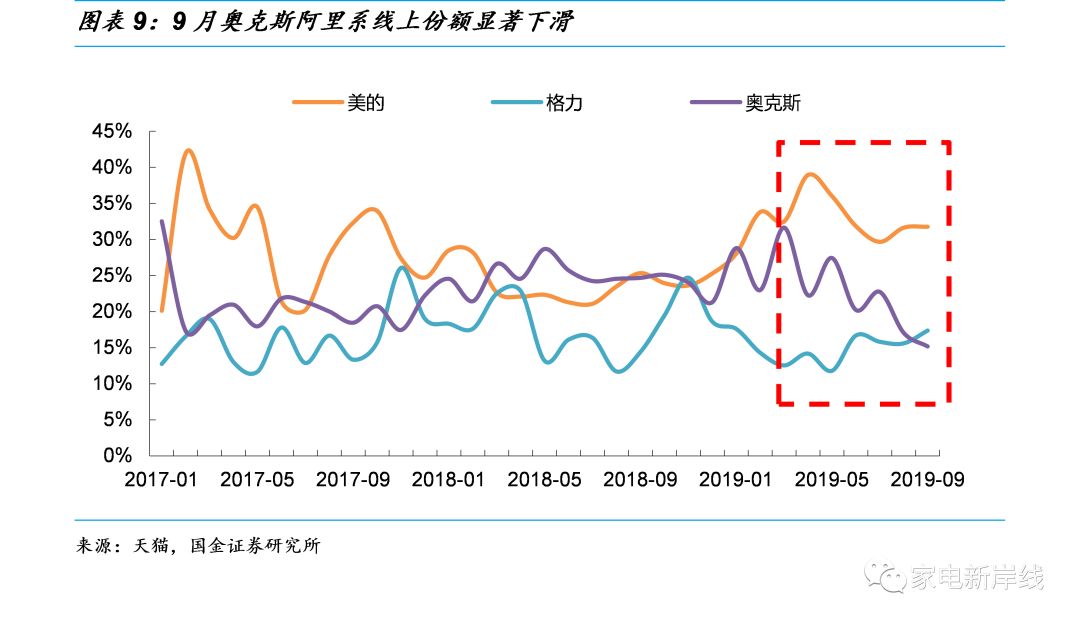

从线上竞争格局看,今年以来奥克斯线上份额出现明显下滑,三季度开始呈现加速趋势。一方面,随着行业性的成本及均价下降,奥克斯所倚重的性价比优势在格力、美的等传统龙头降价后逐步开始减弱;另一方面,随着白电企业线上占比的上升,格力、美的也更为重视对线上渠道的投入和经营,奥克斯线上先发优势开始缩小,传统龙头多年来在品牌力、产品力上所积累的优势开始体现。

■投资建议

我们认为,进入新冷年空调行业整体渠道库存保持平稳,进入低基数时期后无论排产及销售同比数据均有所回暖。而从零售端来看,尽管需求尚未出现显著性反弹,但在成本及均价下降的背景下,终端销售维持平稳趋势。而短期地产竣工数据转正回暖也将对行业需求有一定程度提振。

展望四季度,我们认为空调行业龙头集中度仍在持续上升,竞争格局相对稳定,价格降幅仍处于原材料成本红利范围内,竞争相对良性。而整体排产计划也相对稳健,建议关注空调龙头格力电器(混改及未来股息率提升预期带来估值上升)、美的集团(渠道效率改善,长期竞争力提升)以及制冷阀件龙头三花智控。

■风险提示

宏观经济波动风险,原材料价格波动风险,汇率波动风险等。

正文

1. 内外销出货均有所回暖,低基数效应开始显现

产业在线9月空调销量延续8月回暖趋势,当月实现销量971万台,同比增长8.1%;其中内销667万台,同比增长8.1%,出口304万台,同比增长8.1%。2019年1-9月累计销量1.23亿台,同比下滑1.2%,其中内销0.76亿台,同比下滑0.7%,外销0.47亿台,同比下滑1.9%。其中,空调外销出货量从今年6月起转正,内销出货量受到低基数效应带动,8月、9月连续两个月实现正增长。

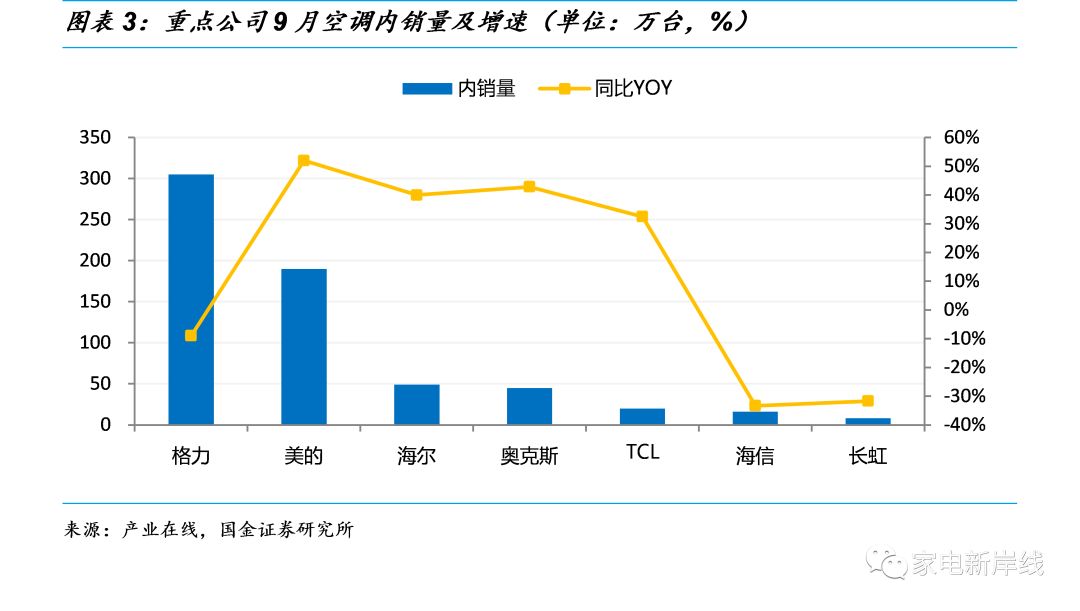

从重点公司看, 9月格力内销量为305万台,同比下降9.0%;而美的、海尔、奥克斯、TCL内销量均有双位数以上的显著增长。其中,美的内销量为190万台,同比增长52.0%,延续了今年上半年以来积极主动的进攻性策略。

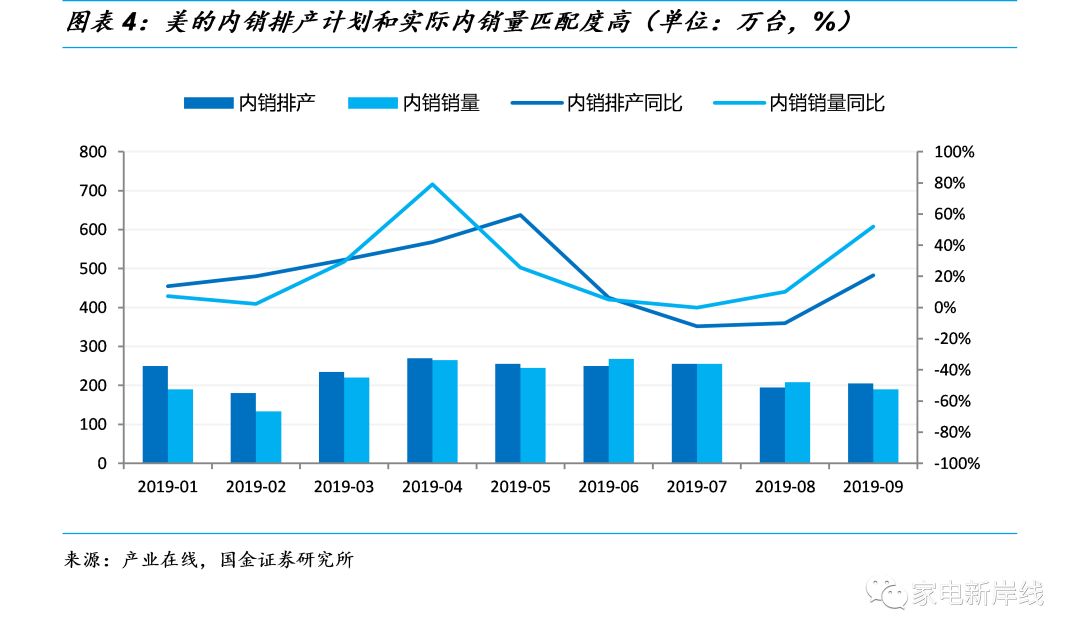

而从排产的角度看,从趋势上出货与排产的表现匹配度较高,展望10月行业排产计划依然较为稳健,其中10月份美的内销排产同比去年内销量增加了59.5%,我们认为进入四季度后行业大概率仍将保持温和回暖的趋势。

2. 零售需求未见明显反弹,价格竞争保持良性

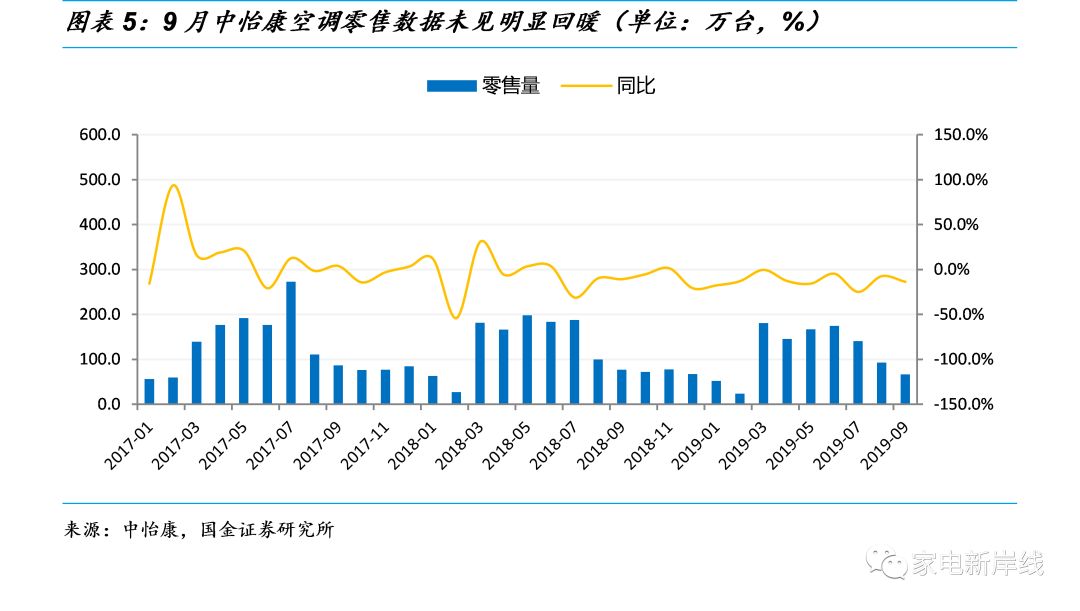

从零售数据上看,9月空调终端需求尚未出现明显反弹。其中,中怡康行业零售量同比下降13.7%,零售额同比下降19.5%。奥维9月份空调推总零售量同比下降2.3%,零售额同比下降6.4%。

从价格走势上看,行业性的价格竞争情况仍相对良性。根据中怡康数据,9月份行业零售均价为3873元,同比下降6.78%,降幅较7、8月份略有收窄;其中,格力均价4238元,同比下降7.8%,降幅环比明显扩大;美的均价3712元,同比下降10.89%,降幅环比基本持平。从大宗原材料的价格来看,2019年9月铜、铝、塑料、钢材价格分别同比下降4.8%,13.7%,12.9%,空调行业均价的降幅仍属于基于成本下降的合理范围内。

3. 龙头集中度持续提升,格力、美的收复线上份额失地

从行业集中度看,中怡康9月份空调零售量CR3集中度为75.7%,同比+6.1pct;CR5集中度为84.9%,同比+6.9pct。产业在线9月空调内销出货CR3为81.6%,同比+1.3pct;CR5为91.3%,同比+3.5pct。市场份额向龙头企业集中。

格力在均价下降的背景下,零售市场份额出现明显回升,其中9月中怡康线下零售量份额40.7%,同比上升3.1pct,环比大幅上升16.3pct。

从线上竞争格局看,今年以来奥克斯线上份额出现明显下滑,三季度开始呈现加速趋势。一方面,随着行业性的成本及均价下降,奥克斯所倚重的性价比优势在格力、美的等传统龙头降价后逐步开始减弱;另一方面,随着白电企业线上占比的上升,格力、美的也更为重视对线上渠道的投入和经营,奥克斯线上先发优势开始缩小,传统龙头多年来在品牌力、产品力上所积累的优势开始体现。

投资建议

我们认为,进入新冷年空调行业整体渠道库存保持平稳,进入低基数时期后无论排产及销售同比数据均有所回暖。而从零售端来看,尽管需求尚未出现显著性反弹,但在成本及均价下降的背景下,终端销售维持平稳趋势。而短期地产竣工数据转正回暖也将对行业需求有一定程度提振。

展望四季度,我们认为空调行业龙头集中度仍在持续上升,竞争格局相对稳定,价格降幅仍处于原材料成本红利范围内,竞争相对良性。而整体排产计划也相对稳健,建议关注空调龙头格力电器(混改及未来股息率提升预期带来估值上升)、美的集团(渠道效率改善,长期竞争力提升)以及制冷阀件龙头三花智控。

风险提示

宏观经济波动风险,原材料价格波动风险,汇率波动风险等。

证券研究报告 《9月空调数据:内外销出货有所回暖,价格竞争保持良性》

对外发布时间 2019年10月20日

报告发布机构 国金证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 罗岸阳 SAC 执业证书编号:S1110518120002