行情回顾

本周家电行业指数周跌幅0.8%,在28个申万一级行业中排名第7。家电行业子板块涨幅居前3的子板块分别为小家电(+1.24%)、家电零部件(-0.09%)和彩电(-0.25%)。家电个股表现层面,涨幅居前五的个股为ST中新(+10.29%)、小熊电器(+8.93%)、三雄极光(+7.31%)、顺威股份(+7.08%)和科沃斯(+6.92%)。跌幅居前五的个股为奥马电器(-9.89%)、同洲电子(-8.67%)、圣莱达(-8.50%)、高斯贝尔(-8.40%)和四川九洲(-7.73%)。

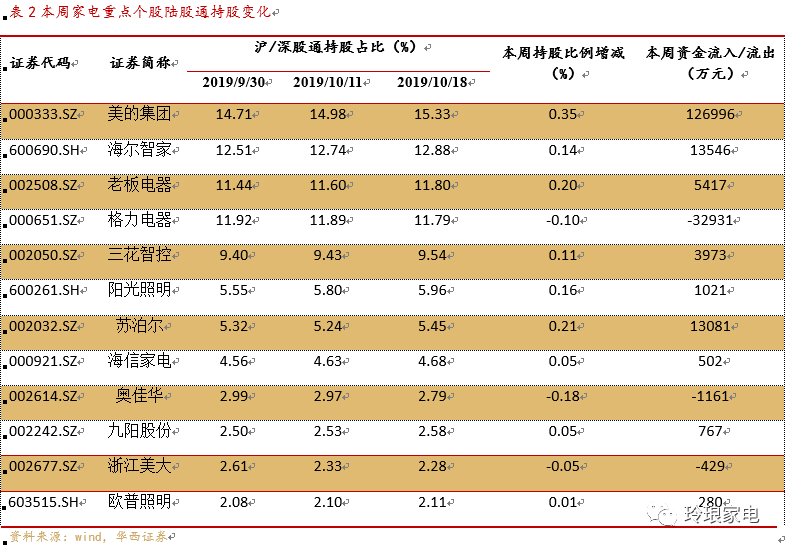

本周北向资金合计净流入96.05亿元,其中沪股通流入26.31亿元,深股通流入69.74亿元;本月北向资金合计净流入129.94亿元,其中沪股通流入38.88亿元,深股通流入91.06亿元。从陆股通持股占比变化来看,美的集团、苏泊尔、老板电器获得增持幅度大,陆股通持股占比分别提升0.35%/0.21%/0.20%。陆股通持股比例高于2%的公司中,除格力电器、奥佳华、浙江美大和荣泰健康持股比例小幅下降外,其余公司均获增持。

本周观点

本周国家统计局发布2019年1-9月全国房地产开发投资及销售情况,从房地产销售及竣工数据来看,9月单月商品房销售面积1.73亿平方米,同比增速2.9%,其中住宅商品房销售面积同比增速4.6%;9月单月房屋竣工面积同比增速4.8%,住宅竣工面积同比增速1.1%。2019年上半年房地产销售增速出现负增长,新增需求和安装类家电(厨卫)需求较为低迷,对厨电板块产生较大影响。但自7月起,地产数据逐渐好于预期,商品房销售面积YOY降幅逐月收窄,9月单月住宅竣工面积实现正增长,厨电需求有望得到改善。在精装住宅政策的推动下,商品住宅中精装比例提升,厨房和卫生间成为精装范围重心,工程渠道端的家电需求维持较好的趋势。厨电作为房地产后周期行业,我们认为地产的竣工数据好转可以带来厨电需求端的改善,上半年受地产行业景气影响而出现经营数据不及预期的企业,或享受业绩和估值的修复。

风险提示

宏观经济下行风险、汇率波动风险、原材料价格变动风险。

1.本周观点:地产数据向好,关注厨电需求改善

今年上半年房地产市场低迷,下半年逐月转好。本周国家统计局发布2019年1-9月全国房地产开发投资及销售情况,从房地产销售及竣工数据来看,2019年1-9月商品房销售面积11.92亿平方米,同比下降0.1%,降幅逐月收窄,而9月单月商品房销售面积1.73亿平方米,同比增速2.9%,其中住宅商品房销售面积同比增速4.6%。2019年1-9月房屋竣工面积4.67亿平方米,同比增速-8.6%,住宅竣工面积同比增速-8.5%;而9月单月房屋竣工面积同比增速4.8%,住宅竣工面积同比增速1.1%。从房地产市场数据来看,2019年上半年房地产销售增速出现负增长,新增需求和安装类家电(厨卫)需求较为低迷,对厨电板块产生较大影响。2019年1-8月,中国传统厨电市场零售规模380亿元,同比下滑7.2%,其中油烟机市场零售额YOY-8.1%,零售量YOY-6.3%,燃气灶市场零售额YOY-4.5%,零售量YOY-2.6%。但自7月起,地产数据逐渐好于预期,商品房销售面积YOY降幅逐月收窄,9月单月住宅竣工面积实现正增长,厨电需求有望得到改善。

厨电品类景气度差异大,产业探寻变革。2019年上半年整体家电市场呈现出黑弱、白横、厨卫震荡、新兴品类不达预期的现象。虽然传统厨电品类受地产后周期的影响,增速出现颓势,但洗碗机、全屋净水、果蔬清洗机、垃圾处理器、零冷水燃气热水器/超薄速热电热水器、集成灶、嵌入式厨电、智能厨电、暖通/舒适家居、智能坐便器成为厨卫市场目前处于市场上升期的十大品类,我国厨卫行业在向高值化、品牌化、服务化、平台化和绿色化方向发展。

民用住宅中精装住宅的普及,带给厨电行业发展空间。在精装住宅政策的推动下,商品住宅中精装比例提升,厨房和卫生间成为精装范围重心,工程渠道端的家电需求维持较好的趋势。厨电作为房地产后周期行业,我们认为地产的竣工数据好转可以带来厨电需求端的改善,上半年受地产行业景气影响而出现经营数据不及预期的企业,或享受业绩和估值的修复。

2.本周家电板块走势回顾

2.1.行情回顾

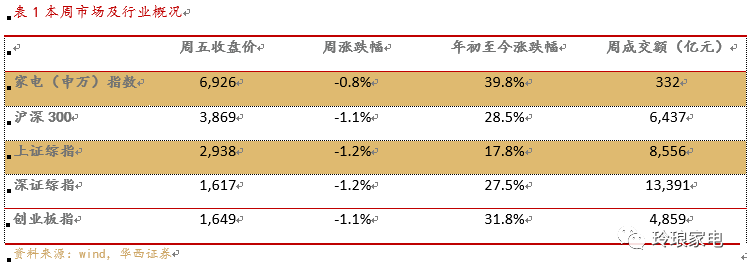

截至2019年10月18日,申万家电行业指数收于6926,周跌幅0.8%;沪深300指数收于3869,周跌幅1.1%;上证综指收于2938,周跌幅1.2%;深证综指收于1617,周跌幅1.2%;创业板指收于1649,周跌幅1.1%。

年初至今申万家电指数涨幅39.8%,高于沪深300指数(+28.5%)11.3pct,高于上证综指(+17.8%)22.0pct,高于深证综指(+27.5%)12.3pct,高于创业板指(+31.8%)8.0pct。

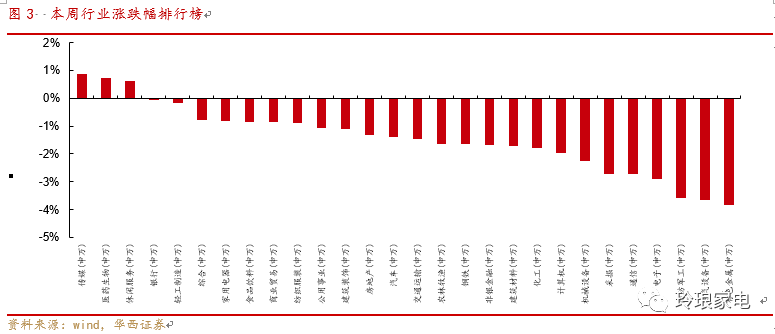

本周家电行业指数下跌0.82%,在28个申万一级行业中排名第7,涨幅靠前的一级行业分别是传媒(+0.87%)、医药生物(+0.74%)、休闲服务(+0.63%)、银行(-0.06%)和轻工制造(-0.17%)。

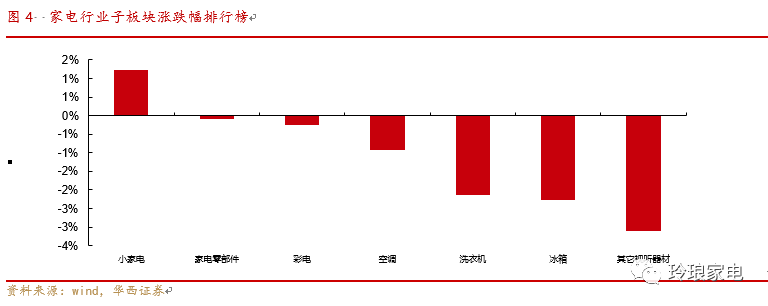

家电行业子板块涨幅居前3的子板块分别为小家电(+1.24%)、家电零部件(-0.09%)和彩电(-0.25%)。

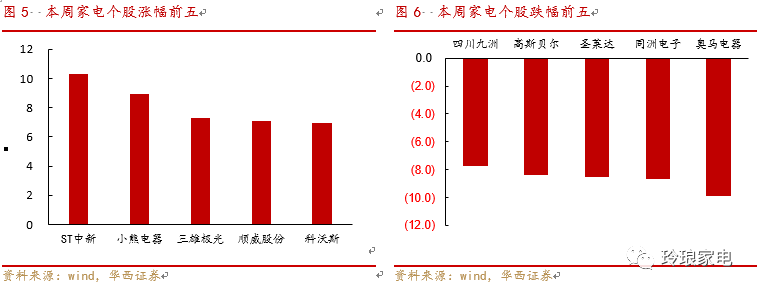

家电个股表现层面,涨幅居前五的个股为ST中新(+10.29%)、小熊电器(+8.93%)、三雄极光(+7.31%)、顺威股份(+7.08%)和科沃斯(+6.92%)。跌幅居前五的个股为奥马电器(-9.89%)、同洲电子(-8.67%)、圣莱达(-8.50%)、高斯贝尔(-8.40%)和四川九洲(-7.73%)。

2.2.本周资金流向

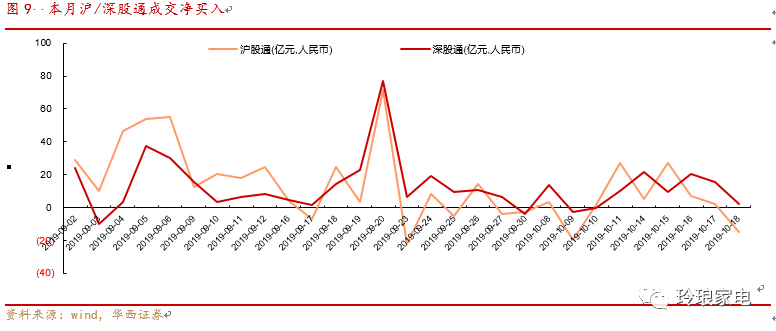

本周北向资金合计净流入96.05亿元,其中沪股通流入26.31亿元,深股通流入69.74亿元;本月北向资金合计净流入129.94亿元,其中沪股通流入38.88亿元,深股通流入91.06亿元。从陆股通持股占比变化来看,美的集团、苏泊尔、老板电器获得增持幅度大,陆股通持股占比分别提升0.35%/0.21%/0.20%。陆股通持股比例高于2%的公司中,除格力电器、奥佳华、浙江美大和荣泰健康持股比例小幅下降外,其余公司均获增持。

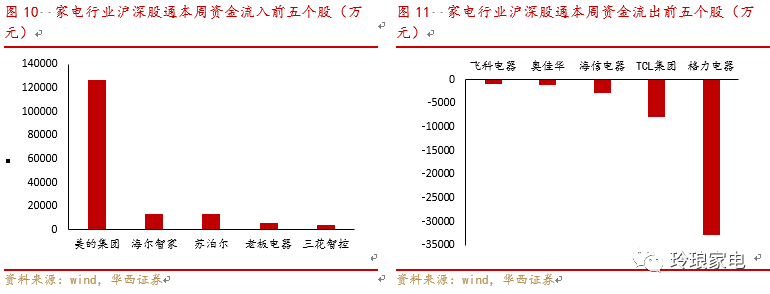

陆股通持股公司中,本周资金净入前五为美的集团、海尔智家、苏泊尔、老板电器和三花智控,资金流出前五公司为格力电器、TCL集团、海信电器、奥佳华和飞科电器。

MSCI指数中目前现有6只家电成分股,为美的集团、格力电器、海尔智家、老板电器、TCL集团及苏泊尔,至2019年11月将新增海信电器和三花智控。本周美的集团、老板电器、海尔智家、苏泊尔、三花智控均持续获得外资增持。

3.行业数据跟踪

3.1.宏观经济及房地产相关数据

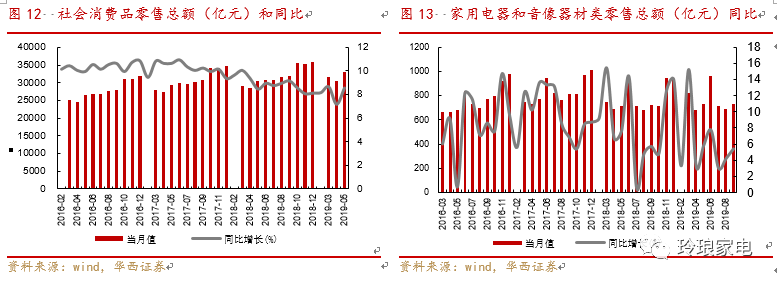

2019年9月份,社会消费品零售总额34495亿元,同比增长7.8%,除汽车以外的消费品零售额31097亿元,增长9.0%。2019年1-9月份,社会消费品零售总额296674亿元,同比增长8.2%。其中,除汽车以外的消费品零售额268146亿元,增长9.1%。

家用电器和音像器材类9月零售总额730亿元,同比增长5.4%。2019年1-9月份,家用电器和音像器材类零售总额6517亿元,同比增长5.9%。

2019年1-9月全国房地产开发投资98008亿元,同比增长10.5%,其中住宅投资72146亿元,增长14.9%。

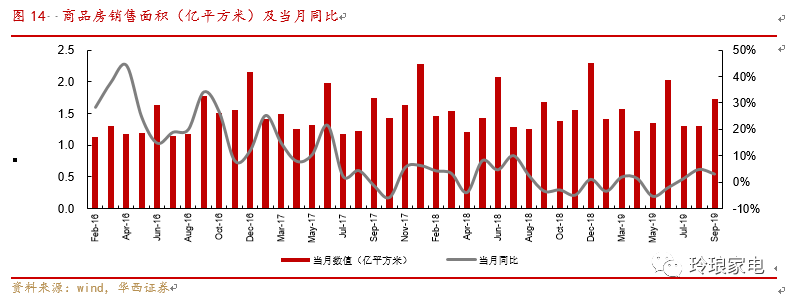

2019年9月我国商品房单月销售面积为1.73亿平方米,当月同比增长2.92%,7月扭转了5-6月的单月负增速,8-9月增速进一步提升;1-9月商品房销售面积11.92亿平方米,同比下降0.1%,降幅比1-8月收窄0.5个百分点,其中住宅销售面积增长1.1%,办公楼销售面积下降11.0%,商业营业用房销售面积下降13.7%。

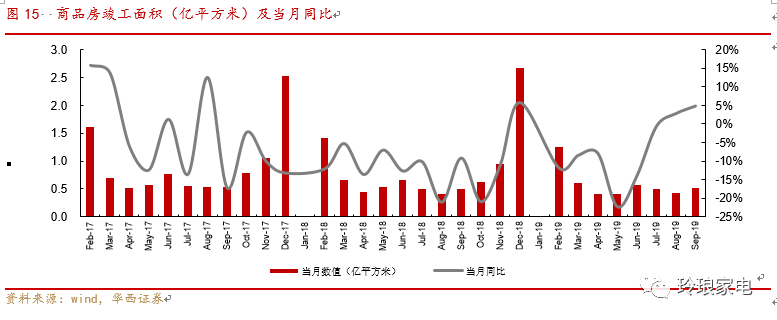

2019年9月我国房屋单月竣工面积为0.51亿平方米,当月同比提高4.81%,增速进一步提高;1-9月年度累计竣工面积4.67亿元,同比下降8.6%。今年下半年房屋竣工面积增速降幅收窄并实现正增长,趋势进一步确认,房地产景气度回升。

3.2.行业零售数据

3.2.1.大家电产量和零售数据

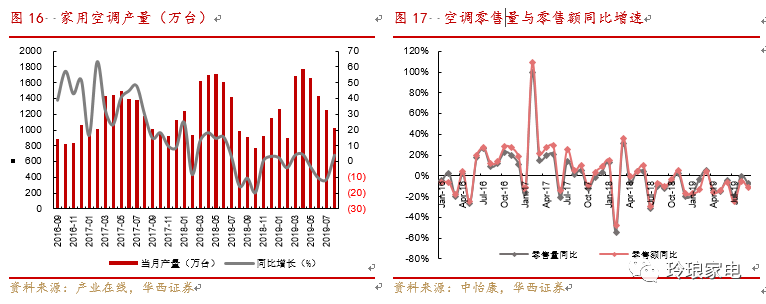

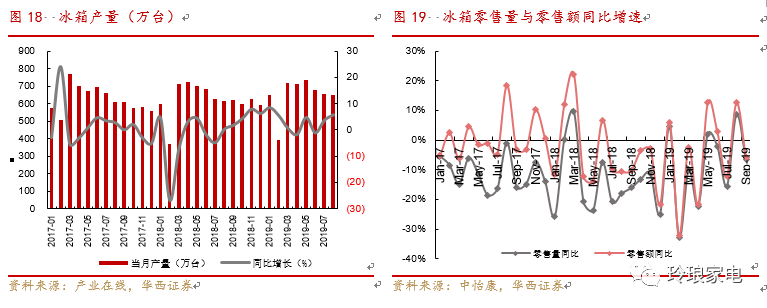

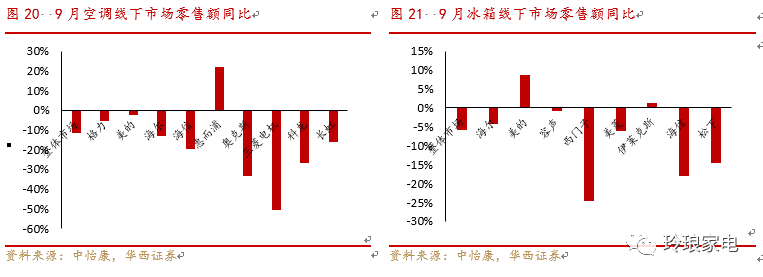

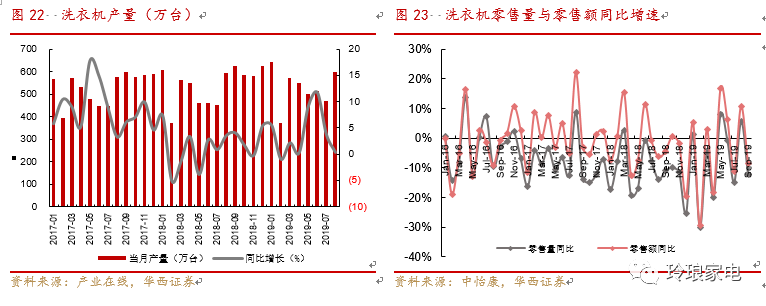

空调方面,根据产业在线数据,2019年8月空调单月产量1025万台,同比增长4%,累计产量10996万台,同比下降1.78%。根据中怡康数据,2019年9月空调线下市场零售额同比下降11.4%,零售量同比下降7.3%,其中格力和美的零售额同比增速为-5.3%和-2.3%。冰箱方面,2019年8月冰箱单月产量648.50万台,同比增长5.80%,累计产量5187.90万台,同比增长3.06%。2019年9月冰箱线下市场零售额同比下降5.90%,零售量同比下降6.6%,其中海尔和美的分别实现零售额增速-4.3%和8.7%。洗衣机方面,2019年8月洗衣机单月产量597.0万台,同比增长0.3%,累计产量4212万台,同比增长3.84%。2019年9月洗衣机线下市场零售额同比下降8.6%,零售量同比下降12.3%。

3.2.2.厨卫电器零售数据

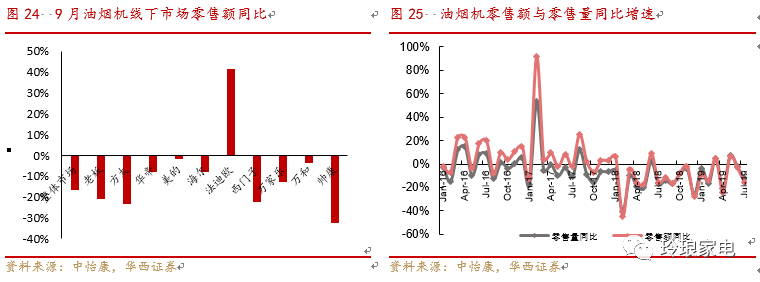

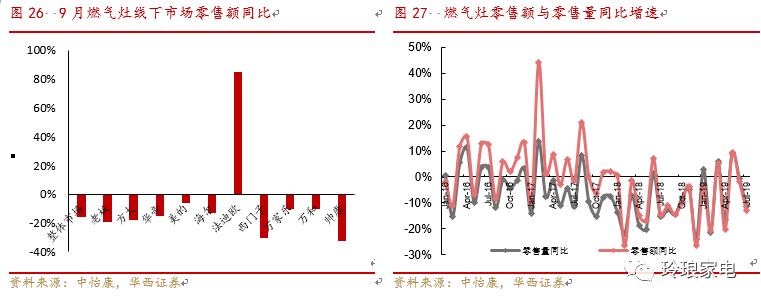

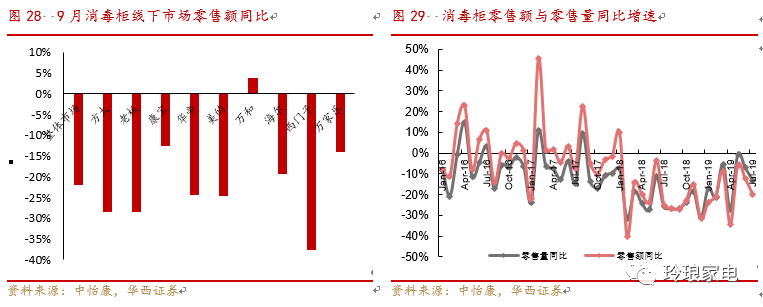

根据中怡康数据,2019年9月油烟机线下零售额同比下降16.8%,零售量同比下降14%,其中老板和方太零售额同比增速-20.7%和-23.3%;2019年9月燃气灶线下零售额同比下降16.1%,零售量同比下降12.6%,其中老板和方太零售额同比增速-19.4%和-17.8%;2019年9月消毒柜线下零售额同比下降21.9%,零售量同比下降15.8%。

3.3.原材料成本数据跟踪

家电产品中占比较高的原材料包括钢、铝、铜和塑料。

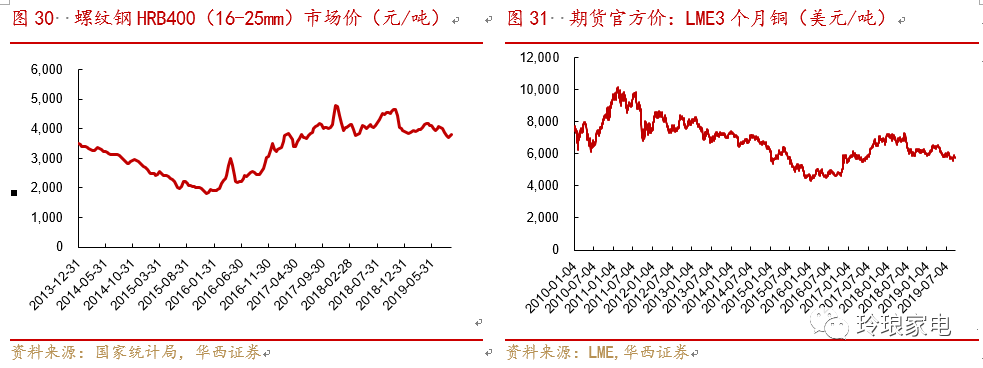

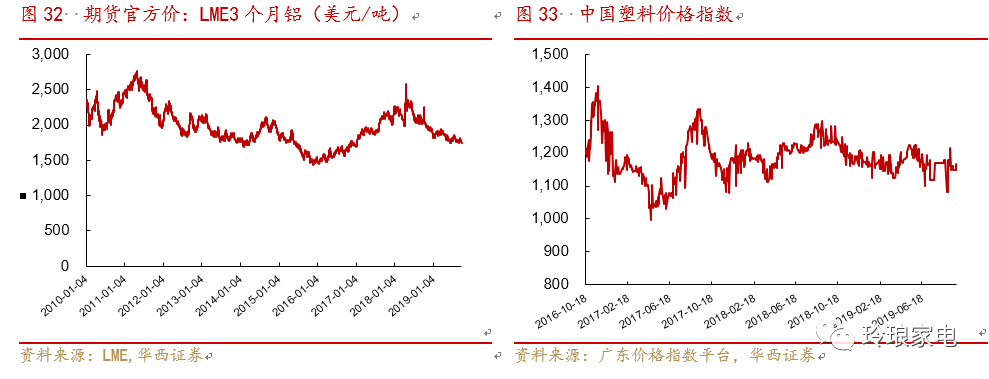

2019年10月10日螺纹钢市场价为3849.9元/吨,相较2019/9/30的价格3813.7元/吨,同比提高36.2元/吨,螺纹钢市场价目前整体维持稳定有升的趋势,短期小幅上涨。根据LME数据显示,2019年10月17日LME铜价(3个月期货官方价)为5758美元/吨,本周LME铜价相较上周整体价格有所提升;2019年10月17日LME铝价(3个月期货官方价)为1730美元/吨,本周LME铝价相较上周整体价格有所下降。2019年9月28日中国塑料价格指数为1168.29,相较2019年9月16-23日的塑料价格指数1150.31环比有所提高。

4.行业动态及公司公告

4.1.公司公告

【和晶科技】发布业绩预告,预计公司前三季度实现归母净利润2,551万元-3,051万元,上年同期亏损4,008万元。

【顺威股份】发布业绩预告,预计公司前三季度实现归母净利润700万元-1,000万元,上年同期亏损1,388万元。

【雪莱特】发布业绩预告,公司前三季度预计亏损2.7亿元-3.5亿元,上年同期亏损0.55亿元。

【融捷健康】发布业绩预告,公司前三季度预计亏损1,561万元-1,132万元,同比下降134.32%-124.88%。

【汉宇集团】发布业绩预告,预计公司前三季度实现归母净利润1.08万元-1.20亿元,同比下降0%-10%。

【光莆股份】发布业绩预告,预计公司前三季度实现归母净利润1.28万元-1.50亿元,同比上升80%-110%。

【英飞特】发布业绩预告,预计公司前三季度实现归母净利润6,018万元-7,065万元,同比上升15%-35%。

【银河电子】公司副总经理张家书先生拟自2019年10月24日起15个交易日后6个月内,通过集中竞价或大宗交易等法律法规允许的方式减持合计不超过其持有公司股份总数的25%(即不超过2,450,000股),占本公司总股本比例0.22%。

【依米康】公司拟公开发行可转换公司债券,但尚需中国证监会核准。

【雪莱特】公司对深圳证券交易所2019年半年报问询函回复,表示控股股东仍尽全力推进为公司引进战略投资者事项,维护上市公司及全体股东利益。

【小熊电器】公司完成了对其全资子公司小熊营销和小熊智能增资的相关工商变更登记手续,并分别取得了佛山市顺德区市场监督管理局出示的核准变更登记通知书及对应的营业执照。

【日出东方】董事会审议通过由徐新建先生担任公司第四届董事会董事长。

【爱仕达】温岭市土地收购储备中心拟对该公司位于温岭经济开发区产学研园区内的63905.41平方米国有土地使用权进行收储,收购补偿费为2.997亿元。

【苏泊尔】公司将于2019年10月24日执行半年度权益分派,以公司6月末总股本扣除已完成回购注销的限制性股票为基数,向全体股东每10股派2.58元人民币现金。

【苏泊尔】更改公司地址为浙江省杭州市滨江区江晖路1772号苏泊尔大厦19层。

4.2.行业新闻

1、COLMO首款熔幔岩冰箱亮相求臻之旅,用科技内涵打造品质生活

由中国家电网主办,美的、比佛利、COLMO以及小天鹅等品牌支持的2019年中国家电求臻之旅河马生活节站在上海举行。本次亮相2019年中国家电求臻之旅河马生活节站的两台COLMO冰箱分别为,熔幔岩系列冰箱CRBF512与CRBK631,在外观设计上二者都是采用源于瓦特纳冰川设计灵感的熔幔岩面板,观感上非常富有内涵,内敛而稳重,不失时代感与科技感。(来源:中国家电网)

2、开启全屋健康时代,海尔家庭医疗战略暨新品发布会成功举办

10月18日,海尔家庭医疗战略暨新品发布会于青岛举办,众多行业大咖、渠道客户、明星用户及国内主流媒体亲临现场,共同见证并开启新时代家庭医疗带来的健康生活新篇章。海尔家庭医疗富有创见性地发布了“健康生活 智慧守护”的品牌战略,带来亮点十足的全新医疗器械、全新健康护理产品,升级了“智慧健康全屋解决方案”的场景化体验,同时启动了“场景体验 生态共赢”的生态联盟。(来源:中国家电网)

3、首届世界5G大会将于11月20日-23日在京召开

首届世界5G大会将于11月20日-23日在北京亦庄举行。届时,全球信息通信领域最具影响力的科学家和企业家将会齐聚北京亦庄共话5G产业发展。据介绍,本次大会以“5G改变世界,5G创造未来”为主题,将围绕5G领域的技术前沿、产业趋势、创新应用等发表演讲和进行高端对话,打造世界顶尖的5G合作交流平台。(来源:人民网)

4、2019中国厨电行业高峰论坛即将召开

2019年10月25日,由中国家用电器协会指导、中国家电网主办的2019中国厨电行业高峰论坛即将在广东佛山隆重召开。博世家电、卡萨帝、格兰仕、海尔、老板、培恩、樱花、西门子家电、万和、华帝、万家乐、威博、惠而浦等国内外知名家电品牌及奥维云网等行业数据机构代表将齐聚于此,共同探讨厨房电器行业的现状与未来,共谋行业发展新机遇。(来源:中国家电网)

5、财政部:正研究起草消费税法,总体税负将基本稳定

10月17日,财政部税政司一级巡视员徐国乔在三季度财政收支情况新闻发布会上透露,财政部正在会同相关部门研究起草消费税法。他还明确,在当前经济环境和减税降费大背景下,消费税改革将坚持总体税负基本稳定的原则有序推进。(来源:经济参考报)

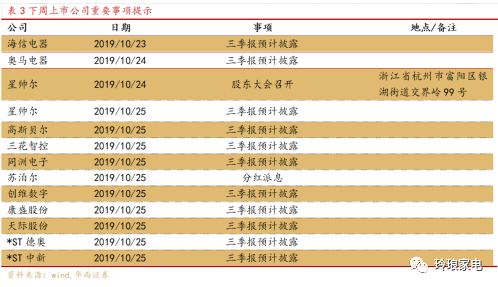

4.3.下周重点事件提醒

5.风险提示

宏观经济下行风险、汇率波动风险、原材料价格变动风险

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:汪玲

分析师执业编号:S1120519100002

证券研究报告:《地产数据向好,关注厨电需求改善——家电行业周报2019年第4期》

报告发布日期:2019年10月20日

法律声明:

本订阅号为华西证券家电团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。